通達を改正させた節税保険商品とは<3分で読める税金の話>

2019/11/22 13:00

- 保険税務

- 改正

- 法人税基本通達

令和元年6月に法人税基本通達の改正がありました。その原因となったといわれるのが『傷害保障重点期間設定型長期定期保険』です。一瞬、読むのを躊躇するほど長い名前がついたこの保険の仕組みがわかると、なぜ今回の改正内容となったか理解する一助となりますので、ぜひご一読いただきたいと思います。

傷害保障重点期間設定型長期定期保険

『傷害保障重点期間設定型長期定期保険』は日本生命が『プラチナフェニックス』という商品名で発売したのを皮切りに、各社がこぞって類似商品を発売しました。

プラチナフェニックスの仕組みは、保険期間を第1保険期間と第2保険期間にわけていて、第1保険期間では傷害死亡のみしか補償しません。つまり、病気死亡の場合は保険金がほとんど下りません(責任準備金のみ)。第2保険期間に入るとすべての死亡を補償する設計となっています。

図表引用元:日本生命

https://www.nissay.co.jp/hojin/shohin/keiei/zyutenkikan_chokiteiki/

なぜこのプラチナフェニックス『傷害保障重点期間設定型長期定期保険』は通達を改正させるほど売れたのでしょうか?

あまりにも名前が長いので、分解して見ていきましょう。後ろから参りましょうか。

定期保険とは

『定期保険』ですが、こちらは5年、10年などの限られた期間、一定の保険料を払い続けることで、その期間内に死亡した場合、保険金を受け取れるというものです。税務上は全損となります。

定期保険は掛け捨てで保険料が安いことが魅力ですが、保険期間が終了すると更新が必要となり、そのときには加入当初より年齢が上がっている=死亡リスクが高まっているために保険料が上がります(更新のときに保険料が上がるなんて聞いてない、とトラブルになる部分でもありますね)。

長期定期保険とは

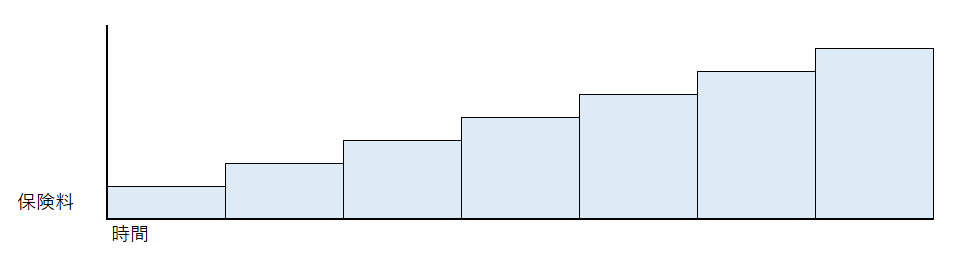

そこで『長期定期保険』が生まれます。長期平準定期保険とも呼ばれますが、保険期間を長くとることができ、更新がないため保険料は保険期間の間一定です。本来であれば保険期間の前半はリスクが低いため保険料も低いはずですので、実質的に前半では保険料の一部前払いとなります。この部分が責任準備金(積立)となり解約返戻金に充てられます(保険加入後3年くらいまでは加入のための保険会社の経費分が差し引かれますので早期解約だと解約返戻金の額は小さくなります)。

長期定期保険の税務上の取扱いは、以前は旧通達により「保険期間満了時の被保険者の年齢が70歳超かつ加入時の被保険者の年齢+保険期間×2が105超」の場合、加入期間の6割期間は支払保険料の1/2資産計上(=1/2損金)とされていました。裏を返せばこれに当てはまらないように設計すれば全損となっていたわけです。残りの4割期間に入ると今度は1/2資産計上してきたものを徐々に取崩し損金算入します。

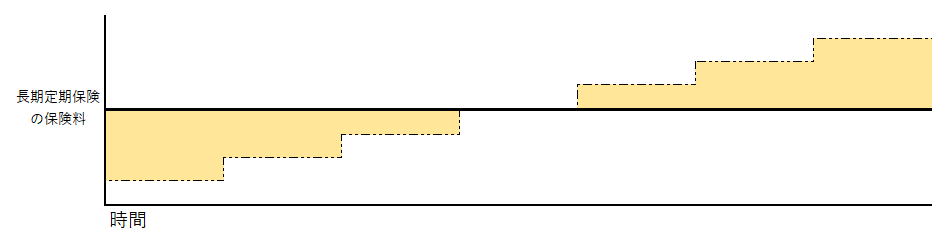

傷害保障とは

名前の先頭にうつりましょう。『傷害保障』は交通事故などで亡くなったときに下りる保険で、病気死亡の場合ほとんど保険金は下りません(責任準備金相当額のみです)。傷害による死亡率は年齢によるリスクの差はほとんどなく、高齢であっても通常の病気を含む死亡保険料と比較して安くなります。

重点期間設定型とは

そして『重点期間設定型』です。第1保険期間と第2保険期間を設定し、第1保険期間を傷害保障としてリスク応負担分の保険料を抑えます。しかしながら節税に保険商品を使うのであれば、損金となる保険料は多額に支払える方が有利ですので、傷害以外の死亡理由であっても保険金が支払われる第2保険期間(リスクが高く保険料が高い)を設定することで実際に支払う保険料を引き上げるのです。第1保険期間にリスク応負担分の保険料を超えて支払われた保険料が責任準備金(積立)となり、解約返戻金を膨らませることになります。

"合わせ技"で保険業界では「発明」とまでいわれるように

長期定期保険と傷害保険、第2保険期間の設定といった合わせ技で、全損でありながら解約返戻金が8割を超えるという、保険業界で「発明」とまでいわれたこの仕組みを使った商品は売れに売れ、今回の通達改正に至ったわけですが、いかに保険の仕組みと税務処理を考え抜いた商品となっていることがお分かりいただけたかと思います。

新通達では最高解約返戻率が50%を超える場合は資産計上を求められ、資産計上割合も最高返戻率によって3パターンに分類されました。最高解約返戻率が85%を超えるものと超えないものとでは資産計上期間も異なります。

また、今回の改正は、改正日前契約は旧通達、改正日後契約は新通達の取扱いとなっており、平成8年改正のときのように、既契約についてまで処理方法を変更とはなりませんでした。そのため、今回の改正前の契約分は節税(利益の繰延)の効力を保つことはできますが、税務処理にはいつの契約のものか、十二分に注意を払う必要があります。新通達対応済みの書籍などで必ず確認するようにした方がよいでしょう。

参考文献

『通達から読み解く保険税務』

山本英生 著

¥ 1,760(税込)

税理士 高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。

「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、

顧問先にとっても有益な情報を日々お届けしています。

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。