わかりやすい!はじめて学ぶM&A誌上セミナー【ZEIKEN LINKS】

2021/11/30 10:53

- ZEIKEN LINKS

事業承継M&A情報プラットフォーム「ZEIKEN LINKS」の収録コンテンツの一部をご紹介します。

ZEIKEN LINKS(略称:ZL) https://links.zeiken.co.jp/

事業引継ぎ(スモールM&A)のスケジュール「事業の引継ぎって どうやって進めるの?」

〈解説〉税理士 今村仁

早期の準備が成功の秘訣

マッチングサイトを使えば今までになかった新しい方法で「後継ぎ」が見つかるかもしれない。

では、実際に第三者への事業引継ぎはどのように進めていくことになるのだろうか。

過去の例によると、その多くにおいて成功要因といえるのが「早いうちに事業引継ぎのための準備」を行っていたことだ。これはとても大事な視点で、経営者が高齢になるにつれ売上げが減少していくことも多く、結果として承継対価などが下がることになる。そのため、廃業が脳裏にちらついたら、すぐにでも事業引継ぎの準備を始めてほしい。事業引継ぎは「早期の準備が成功の秘訣」なのである。

さて、親族内承継であれば、阿吽の呼吸である程度のおおまかな承継でも、新経営者と伴走しながら伝言不足の軌道修正などができるかもしれない。また、書類不足なども事後に補完して上手くいく可能性もある。

しかし、「第三者への承継」となると、そうはいかない。会社にとって大事な「契約書」や「規定」があれば、当然に承継前にきちんと開示し、最終的に・・・・・・・

相続税の債務控除の対象とされる債務の範囲

[解説]税理士法人タクトコンサルティング(山崎 信義/税理士)

1.控除対象とされる「確実と認められる債務」とは

(1)相続税の債務控除

相続税は相続財産の課税価格を基に計算されますが、この課税価格の計算上、「被相続人の債務で相続開始の際現に存するもの」等が控除されます(相続税法13条第1項1号外)。この場合、相続税の課税価格の計算上控除されるべき債務は、「確実と認められるものに限る。」(同法14条1項)とされています。

(2)法令通達上の「確実と認められる債務」の基準

相続税法14条の「確実と認められる債務」については、法令通達上、その「確実」性をどのようにして判断するかの基準が明確ではありません。相続税法基本通達14−1は、「債務が確実であるかどうかについては、必ずしも書面の証拠があることを必要としないものとする。なお、債務の金額が確定していなくても当該債務の存在が確実と認められるものについては、相続開始当時の現況によって確実と認められる範囲の金額だけを控除するものとする。」としていますが、具体的な判断基準が示されているわけではありません。そこで次の2と3では、過去の裁判例等から債務の確実性についての具体的な・・・

企業価値評価(Valuation)の全体像

〈解説〉公認会計士・税理士 清水寛司

1.なぜ企業価値評価(Valuation)が必要なの?

①買収価格決定の参考情報

企業価値評価(Valuation:バリュエーション)は、会社・事業の価値を評価することです。

例えば、にんじん1袋を買おうと思ったとき、いくらで買えば良いでしょうか。スーパーに行くと150円で買うことができるのであれば、にんじん1袋の価値は「150円」と確認することが出来ます。そのため、150円で買えば良いとすぐ分かります。では、会社を1社買おうと思ったとき、いくらで買えば良いでしょうか。スーパーに行って確認できるものではないですし、金額はすぐには分かりません。

そこでバリュエーションを行うことで、会社を買う時に値段をつけることができるようになります。バリュエーションによって「100億円」の価値がある会社であると分かれば、100億円が取引の参考価格になります。

このように、買収に際する価額の検討を行う参考資料としてバリュエーションが行われます。

②利害関係者への説明責任

株主や債権者等、会社は多くの利害関係者からの出資の基で成り立っています。

M&Aともなれば会社の命運を左右しかねない重大案件ですので、当然利害関係者からの注目を集めますし、その買収価格は最大の関心事となります。このとき、バリュエーションに基づく買収価格であれば、利害関係者への説明もしやすくなりますね。もちろん、証券取引所、監査法人、税務署等への説明にも役立ちます。

M&Aで最も重要になるのは買収に際する価額の検討ですが、あまりに価格が高すぎると本当に良かったのかといった話になってしまいます。そのため関係各所への説明責任を果たすことも企業価値評価の目的となります。

グループ内でのM&Aや事業譲渡もよくあります。新聞でも○○企業再編!と記事になっていますね。グループ内といえども各企業は独立した企業ですし・・・

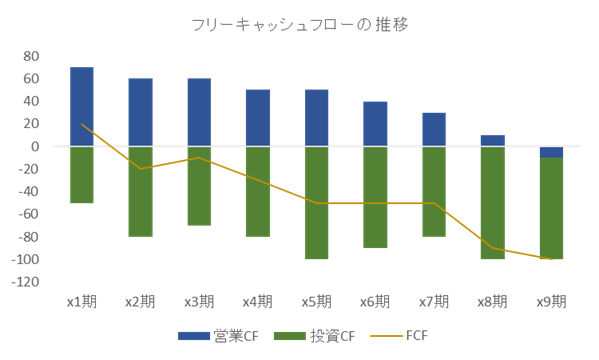

事業再生における財務DDとは何ですか?-フリーキャッシュフロー

〈解説〉公認会計士・中小企業診断士 氏家洋輔

事業再生における財務DDでのフリーキャッシュフロー(営業キャッシュフロー+投資キャッシュフロー、以下FCFという。)の分析は、再生企業の過年度の営業、投資、財務でのキャッシュフロー(以下CFという。)を把握することで、どのようにして資金繰りに窮してしまったのかを検討するうえで重要な分析となります。

損益の分析は直近から過年度の3年間の分析を行うことが一般的ですが、FCFの分析は3年間ではなく、10年間の分析をする場合があります。これは、多くの再生企業は、直近の業績不振のみならず、過年度からの慢性的な業績不振や、過剰な投資を行っているケースが多く、窮境となった原因の全体を把握するためには概ね10期程度の分析が必要となるからです。

上のグラフはFCFの分析結果です。ほとんどの期で、FCFの金額はマイナスとなっています。これは、本業で獲得したCFである営業CFの金額を、設備等の投資で使用した投資CFの金額が上回っているからです。上記の再生企業の場合は、x9期を除いて営業キャッシュフローはプラスで推移しているため、本業でCFを獲得はできていたのです。しかし、それを上回る投資を毎期行っていたことでFCFがマイナスとなり資金繰りに窮してしまったと考えられます。

FCFがマイナスとなっている場合は、通常不足した資金は財務CFで補います。そのため、下表のように借入残高が大きくなることが一般的です。借入残高が大きくなると、借入金の返済負担が重くなり、返済できるだけのFCFを獲得できていないと資金繰りに窮するという流・・・

類似会社比較法(マルチプル法)とは

〈解説〉公認会計士・税理士 清水寛司

1.類似会社比較法(マルチプル法)とは

①マルチプル法って何?

東証や大証などの市場に株式が出回っている場合、価値の算定はそこまで難しくありません。普通株式であれば、単純に株価×発行済株式数を基礎として株主資本価値を算定することが可能です。

しかし、M&Aにおいて市場に株式が出回っている会社が登場することは非常に稀です。多くのM&A案件は非公開会社の売買案件ですので、上記のように単純に価値を評価することが出来ません。しかし、一定程度の客観性を持った評価金額が必要となります。

そこで、類似上場会社の数値を基礎として価値を評価する類似会社比較法(マルチプル法)を使用していくこととなります。

| ≪Column:企業価値評価の手法について≫ 前回ご紹介した通り多くの企業価値評価手法がありますが、実際に使用される手法ランキングを作成した場合、1位:DCF法、2位:マルチプル法になると思われます。(筆者私見ですが、この2手法は群を抜いて使用されています。3位以下を大きく引き離してのワンツーフィニッシュですね。) DCF法は将来情報を企業価値として織り込むことから非常によく用いられています。マルチプル法はそこまで難しくない計算過程の割に、一定の客観性を保った金額を得ることが出来るため重宝されています。 |

②マルチプル法の手順

まずはざっくりと、マルチプル法の手順についてご説明します。マルチプル法は、ある指標(倍率)が、評価対象会社と類似企業でほぼ同じである前提に基づいて価値を計算する手法です。実際には後述するEV/EBITDA倍率等が良く使用されますが、まずはイメージを掴みやすいよう、第10回で挙げた「経常利益」を指標とする例を再掲します。

| <評価対象会社のデータ> 経常利益:1億円 |

①上場している類似会社の決定

まず上場している類似企業を見つけます。バリュエーションにおける評価対象となる企業とビジネスが類似している上場企業を見つけます。今回は以下の会社が類似企業として選定されたとします。

| <類似企業のデータ> 株式時価総額:100億円 経常利益:1億円 |

②倍率の算定

上記類似企業のデータを用いて倍率を算定します。時価総額を経常利益で割った倍率を求めてみましょう。

| 株式時価総額 100億円÷経常利益 5億円=倍率20倍 |

[M&A案件情報(譲渡案件)](2021年11月25日掲載分)

以下のM&A案件(4件)を掲載しております-

案件No.SS008144

金融系システム開発を得意とする受託開発会社

(業種分類)IT・ソフトウェア

(所在地)関東地方

(直近売上高)5~10億

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)金融系のシステム開発を得意とする受託開発会社

〔特徴・強み〕

◇生命保険業界、カード業界での豊富な開発実績有。

◇平均年齢は35歳程度。新卒採用を重視しており、毎年2~3名入社

ほか

●不動産・金融など複数の許認可を持つ不動産業者

[業種:住宅・不動産/所在地:関東地方]

●関東、中部地方への中長距離を得意とする運送会社

[業種:物流・運送/所在地:東北地方]

●地盤調査から建築・土木・解体工事まで対応

[業種:建設・土木/所在地:中部地方]

<お問合せ先> 株式会社税務研究会(ZEIKEN LINKS担当)

E-mail links@zeiken.co.jp

会員ログイン(無料)にて、フルムービー、資料、Q&A解説全文等をご覧いただけます。

https://links.zeiken.co.jp/spiral_login

*全て最新版でのご利用を推奨しております

〈PC、タブレット〉

Windows:Internet Explorer、Google Chrome、Microsoft edge

Mac OS X:Safari、Google Chrome

〈スマートフォン〉

iOS:Safari/Android:Google Chrome