岐路に立つ地域金融機関 賢い選び方、付き合い方【マネジメント倶楽部・今月の勘どころ】

2018/12/05 16:33

- マネジメント倶楽部

このコラムは『マネジメント倶楽部』2018年12月号に掲載されました。

緩やかな景気回復と日銀による金融緩和を背景に、中小企業の資金繰りは平均すると明るい局面にありますが、業績のいい企業には銀行が群がるが、厳しい企業は融資から排除される二極化傾向も見られます。背景には、人口減、ゼロ金利下での地域金融機関の困難があります。世界経済の先行きに不透明感も指摘されるなか、会社の発展を支える資金繰りの課題は何でしょうか。

持続可能性さぐる地域金融機関

中小企業の資金繰りを示す中小企業資金繰りDI(資金繰りが前期より「好転」したと答えた企業の割合(%)から「悪化」したと答えた企業の割合(%)を引いた指数、中小企業基盤整備機構調べ)は、リーマン・ショック後の2009年を「底」として着実に改善し、2017年にはリーマン・ショック前を上回り、過去最高となっていました。

ところが2018年7~9月期には、資金繰りDIは▲11.9と2期ぶりに低下し、長期資金・短期資金とも借入難易度DI(「容易」-「困難」)も、いずれも低下しています。世界経済の動向など不透明感もあり、今は晴れているが、遠くを眺めると雲が出てきたという感じでしょうか。

それでも、業績が好調な企業には、低金利での融資勧誘に銀行が群がる状況が続いていますが、業績不振の企業が必要な融資を受けるのは容易ではありません。借りやすい企業と借りにくい企業に二極化しているとか、経営不振企業が「金融排除」にあっているなどと言われるゆえんです。

広島銀行出身で事業性評価のキーマンとも呼ばれる金融庁の日下智晴・地域金融機関等モニタリング室長(当時)も、「生産性を向上させ経常利益を高めている企業は、金融機関が殺到し安く借り入れることができる。一方で、生産性が向上せず資金調達に苦慮している企業は、目につかない形で排除されている」と、2018年3月に開かれた「金融仲介の質の向上に向けたシンポジウム」(関東財務局主催)で説明しています。

金融排除はもともと、米国などで人種や貧困を理由にした銀行取引からの排除をさす言葉でしたが、金融庁は「十分な担保・保証のある先や高い信用力のある先以外に対する金融機関の取組みが十分でないために、企業価値の向上が実現できず、金融機関自身もビジネスチャンスを逃している状況」を「日本型金融排除」と名付け、実態把握に乗り出しました。

金融庁が「日本型金融排除」を問題視するのは、地域金融機関の経営困難を打開するためでもあります。地域の人口減や超低金利を背景に、せっかく集めた預金の一部しか貸付に回せず(=預貸率の低下)、貸付金利という収益源が細ってしまい、地域金融機関の多くは、本業利益(顧客向けサービス業務〈貸出・手数料ビジネス〉の利益)がマイナスに陥っています。 ここ3年を見ると、2015年度は地域銀行106行中40行、2016、2017年度は106行中54行で、それぞれ本業利益が赤字でした。2期以上赤字が続く銀行は年々増加し、2017年度には106行中52行が連続赤字、うち23行は5期以上の連続赤字という深刻な状況です(金融庁「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針(平成30事務年度)~」、74ページ)。

金融庁は、こうした状況が変えられないなら、地域経済や利用者に多大な悪影響を与えることにもなりかねないと懸念し、「ビジネスモデルの抜本的な見直し・転換に早急に取り組んでいく」ことを呼びかけています(前出文書75ページ)。

金融機関で長く融資実務の一線に立ってきた経験を持つ経営コンサルタントの須藤利究さんは、「地域の金融機関によっては、本当に貸す先が少ない。どの地域にも魅力や資源がありますが、衰退している地域の活性化は1つの金融機関だけでは困難で官民一体の努力が必要です。資金需要が乏しい地域の金融機関は広域合併でもしないと、生き残りの展望がなかなか見えません」と言います。地域金融機関の再編淘汰が、さらに進みそうな雲行きです。

広がり始めた事業性評価

では、「十分な担保・保証のある先や高い信用力のある先以外」の中小企業に、地域金融機関はどのように関わることができるのでしょうか。それは裏を返せば、当社の経営が課題に直面したとき、銀行とどう付き合うことができるか、ということでもあります。

この点について金融庁は、金融機関が金融仲介機能をどこまで果たせているかを自己評価し自ら活用するとともに、それを開示して借り手企業にも参考にしてもらうため、2016年9月、「金融仲介機能のベンチマーク」を策定、公表しました。

ここにあるように、取引先(融資先)企業の経営改善や成長力の強化、事業再生や創業の支援、担保・保証に依存しない融資が金融仲介機能の発揮のベンチマーク(指標)とされました。担保・保証に依存しない融資を言い換えると、事業性評価に基づく融資となります。担保にできる不動産があるか、保証人をとれるかを見るのではなく「事業」を評価し、融資するということです。

金融仲介機能のベンチマーク(共通)

| 項 目 | 共通ベンチマーク |

| (1) 取引先企業の経営改善や成長力の強化 | 1. 金融機関がメインバンク(融資残高1位)として取引を行っている企業のうち、経営指標(売上・営業利益率・労働生産性等)の改善や就業者数の増加が見られた先数(先数はグループベース。以下断りがなければ同じ)、及び、同先に対する融資額の推移 |

| (2) 取引先企業の抜本的事業再生等による生産性の向上 | 2. 金融機関が貸付条件の変更を行っている中小企業の経営改善計画の進捗状況 |

| 3. 金融機関が関与した創業、第二創業の件数 | |

| 4. ライフステージ別の与信先数、及び、融資額(先数単体ベース) | |

| (3) 担保・保証依存の融資姿勢からの転換 | 5. 金融機関が事業性評価に基づく融資を行っている与信先数及び融資額、及び、 全与信先数及び融資額に占める割合(先数単体ベース) |

出典:金融庁ホームページ

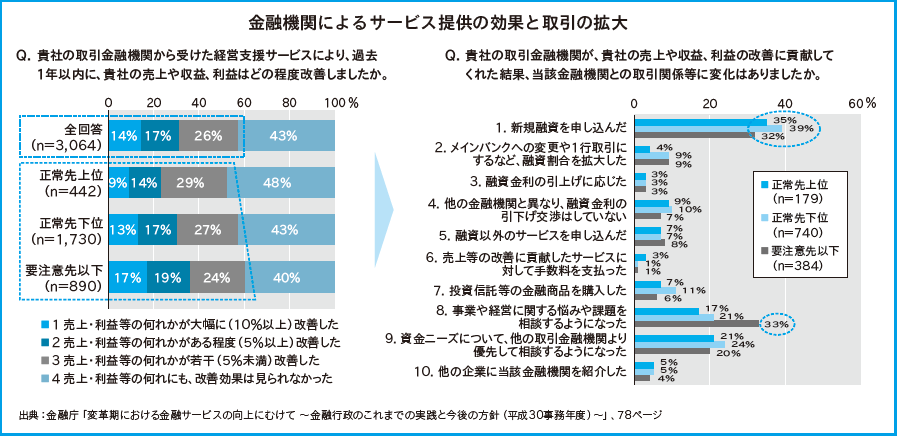

金融仲介機能の発揮は進んでいるのでしょうか。金融庁は、以前に実施した借り手企業アンケート調査の対象先約3万社に再びアンケートを実施し、8,546社から回答を得ました(金融庁「企業アンケート調査の結果」2018年9月26日)。その結果、「昨年と比べ、メインバンクから融資を受ける際に担保・保証を求められることがなくなった又は少なくなった」と答えた企業が約3割など、「顧客企業の事業内容等の理解や、顧客と向き合う意識・取組姿勢に一定の改善の兆し」が見られました。

実際の経営改善につながったケースもある程度あります。「過去1年以内に金融機関から受けた経営支援サービスにより、売上又は利益等が改善した」とする企業は約6割で、特に債務者区分が下位、つまり経営が厳しい企業ほど高い効果が見られました。こうした金融機関の貢献に対し「新規融資を申し込んだ」企業が約4割となっています。

須藤さんは「事業性評価の共通ベンチマークに叶うために、当社の事業について明確な説明ができることが望ましいはずです。銀行を批判する前に自助努力が肝要です」と解説します。

全与信先に占める事業性評価に基づく融資を行っている与信先の割合も、2016年度の8.19%から2017年度10.69%、2018年度15.04%と年を追って増加しています。

たとえば、西武信用金庫は2つの大きなビジネスモデルを掲げています。1つは、「健全な資金を地域に提供すること」で、もう1つは「お客さま支援センター」を設置し、コンサル機能を持つ課題解決型の営業体制を構築することです。1年間に、ビジネスマッチング 1万件弱、経営改善・業務革新支援3,200件、海外展開384件、不良債権の再生事業340件等に取り組み、8年間で貸出金は7,654億円増、当期純利益は490億円も増加し、預貸率は85%にのぼっています。

落合寛司理事長は「当金庫はメイン先を潰さない体制を作ると顧客に伝えており、気概を持って取り組んでいる」「駄目なところは貸し倒れる可能性が圧倒的に高く、そう簡単に貸せない。しかし、コンサル能力を持つと、駄目なところを直す力が出てくる。何より、健全な企業は提案に応じて更に健全になり、新たな資金ニーズが次々に出てくる」と話しています(前出・金融仲介の質の向上に向けたシンポジウム)。

もちろん、こうした金融機関はまだ一部。新規融資に占める経営者保証に依存しない融資の割合は約16%にとどまっています(民間金融機関における「経営者保証に関するガイドライン」の活用実績(2017年10月〜 2018年3月末))。「地銀さんに聞くと、『決算書では貸せないけど事業性評価をすると貸せる先なんかそんなないですよ』と言われます。まだ定着したとはいえないのが現状でしょう。私は事業性評価よりも、金融庁長官が森(信親)さんから遠藤(俊英)さんに替わってから、現場を回ろうとしていることを評価しています。そこから何が出てくるか」と須藤さんは今後の金融行政に目を凝らしています。

事業性評価に基づく融資の活用

「金融はわかっても事業のことはわからない」と揶揄されることもある金融機関が、事業性評価に基づく融資ができるのか。また、中小企業はどうすれば融資を受けられるのでしょう。そのことを考える前に、資金不足が発生する原因を考えてみましょう。

会社の資金が不足する原因は、①そもそも売上が不足、②売上はあるが原価・諸経費が大きく利益が不足、に加え、③売上も利益も出ているのに資金が不足、の3パターンあります。③には、資金が売掛金や棚卸資産(在庫)になっている場合(③a)と、資金が借入金返済に消えている場合(営業キャッシュフローに比べ返済が多すぎる場合、③b)とがあります。

①や②も金融機関によるビジネスマッチングで解決する場合がありますが(売上増や安い仕入れなど)、特に③が事業性評価に基づく融資の"腕の見せどころ"でしょう。

まず③bですが、運転資金のための融資まで長期の証書貸付になっている場合には、運転資金使途の融資を専用当座貸越に切り替えることで返済負担が楽になります。長期の証書貸付だと元利の約定弁済が長期間続き資金繰りを圧迫しますが、専用当座貸越なら、「必要なだけ借りて、入金したら返せばいいから金利負担が抑えられます」(須藤さん)。金融庁も運転資金には短期融資で対応することを推奨しています。

次に③aですが、売掛金が回収困難になっていないか、在庫が不良化していないかを見る必要があり、もし、なっている場合は早期回収か損金計上、在庫処分など、速やかに手を打つことが必要です。正常な売掛や在庫の場合には、ABL(動産・債権担保融資)で資金調達する道があります。

中小企業向け融資が長期融資で、その上信用保証協会の保証が付いていると、金融機関はいざとなれば保証協会に代位弁済してもらえばいいので、途上与信管理を怠りがちです。逆に専用当座貸越なら、資金の流れとともに「商流」もつかめます。ABLも手掛ければ、在庫や売掛という「事業の中身」も把握することになります。

専用当座貸越やABLを行えば商流や在庫、売掛を常日頃からつかむことができ、つまりは「事業の中身」を見ることが、リアリティの高い本業支援の拠り所にもなるとの期待もあります。 「ビル・ゲイツは『金融業はなくならないが、銀行は消える』という厳しい見通しを示しています。金融の手段が多様化しつつあるのです。クラウドファンディングや民間や官民ファンドも夢ではなくなりつつあり、知的財産権を担保に融資をする仕組みも始まるようです。何も考えない会社は、銀行だけでなく他の金融手段も使えない可能性が高いのです」と須藤さんは言います。

余裕があれば資金のストックを

中小企業の側は、何に留意したらいいでしょうか。須藤さんはこうアドバイスします。

「今年は例年にも増して、水害や地震、そして突風を伴う台風など災害に対するリスクマネジメントの必要性を感じ、守りも重要だと痛感させられました。固定費の最低6カ月分くらいのストックが必要だと思います。自社でストックができないなら、保険のつもりで内容のいい時に借入してストックするのも手です。社員教育も大事で、粗利益や営業利益を向上させるための委員会を設けたりして、利益率、在庫回転率なども検証していきましょう。

メインバンクとのいい関係作りは必要ですが、それ以外の準メイン以下については、ホームページ等で調べ、預貸率(融資残高÷預金残高)の高い金融機関を選んだ方が、事業性評価で融資している可能性が高いと考えられます。企業側も金融機関を選ぶモノサシとして預貸率を事前にチェックすることを習慣にするべきです。複数行と取引することで、個々の融資姿勢なども評価できるはずです。企業も銀行を選ぶ時代に入ったのです。」

「使えるツール」は増えてきました。しっかり学び頑張る経営者が、銀行ともうまく協力していけるのです。

資金繰りに関わる主な相談先

● がんばる中小企業 経営相談ホットライン(中小企業基盤整備機構)0570-009111

このようなコラムをあなたの顧問先と共有しませんか?

『マネジメント倶楽部』はあなたの顧問先にお読みいただく情報誌です。詳しくはこちら↓

税研ホームページ:マネジメント倶楽部

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。