著者インタビュー 『新たな雇用・勤務環境下の源泉徴収の要否―Q&Aで理解する判断のポイント―』阿瀬 薫 氏

2021/12/08 13:30

著者インタビュー

<出版局より>

コロナ禍をきっかけに在宅勤務や二カ所からの通勤など新たな働き方が定着しつつある一方、源泉徴収関係の新たな疑問も生じてきています。それらを一挙に解決してくれるのが、本書『新たな雇用・勤務環境下の源泉徴収の要否―Q&Aで理解する判断のポイント―』(阿瀬 薫 著)です。本書の刊行を記念して、執筆の背景や活用方法などについて、著者の阿瀬先生にインタビューを行いました。

――先生のこれまでのキャリアについて教えていただけますか。

阿瀬 薫 氏(以下、「阿瀬」) 大阪国税局法人税課で源泉税を担当した後、平成2年に国税庁法人税課源泉所得税審理係に配置換えとなったのですが、平成19年7月に国税庁の源泉税担当課長補佐を離れるまでの間、所得税基本通達や所得税個別通達の制定などに従事しました。

税務大学校研究部教授や沖縄税務署長、熊本国税不服審判所長などを経て、令和2年6月に税理士事務所を開設し、税理士からの税務相談や、税務専門誌への執筆、税理士会や法人会での研修講師などをしています。

――本書の執筆の背景を教えてください。

阿瀬 雇用の要素としては、指揮命令や従属性、時間的・場所的拘束などがありますが、新たな雇用形態、雇用関係のほか、在宅勤務やテレワークといった勤務形態に伴う源泉税の税務相談が増えてきていると感じていました。

また、働く方のニーズに応じた多様な働き方の実現を目指して「働き方改革」が進められていますが、企業側には、働く方が働く時間帯と場所を選ぶことのできる「働き方の多様化」への対応が求められており、源泉税に関する取扱いの透明化を通じて、これらの動きに役立つことができればと考えたものです。

――執筆にあたって工夫された点を教えてください。

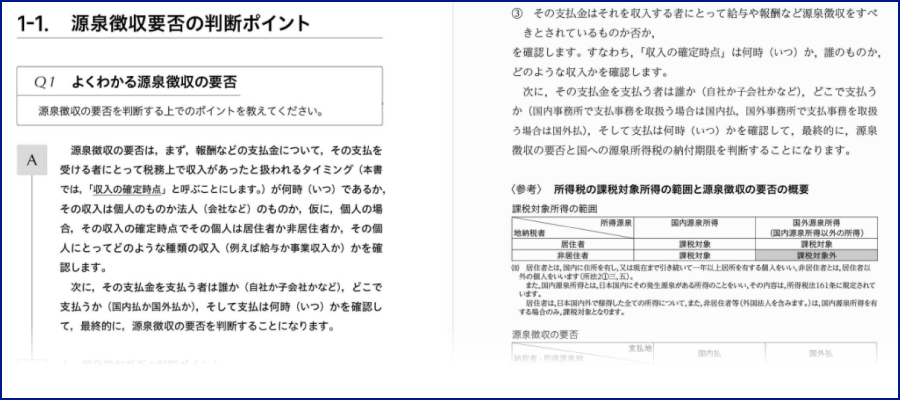

阿瀬 意味内容が明確となるよう、例えば、報酬などを受ける者にとって税務上で収入があったと扱われるタイミングを「収入の確定時点」と呼ぶことにするなど配意したほか、源泉徴収の全体像を理解する上で大切な内容については、「Q1 よくわかる源泉徴収の要否」※と、「Q2 源泉徴収の対象となる支払金」に記載しました。

また、源泉徴収の要否を判断する上で重要な要件については、収入を得る人、収入を得たとされる時(収入の確定時点)、収入が生じた場所や支払場所(それぞれ国内か国外か)などとして整理・分類したほか、人的役務の報酬に関するものを幅広く織り込み、年末調整や退職給与のほか、報酬料金や非居住者等所得など、知りたい内容のQ&Aを見つけやすいように配意して全体を構成しました。

(※出版局より:「Q1 よくわかる源泉徴収の要否」は立ち読みデータとして公開中です。画像をクリックしてご覧ください。)

――先生にとって初めての書籍となります。本が出来上がってみての感想をお聞かせください。

阿瀬 知り合いの税理士の方々から、「最近顧問先から質問されて調べなければと思っていたことがいろいろと掲載されていて助かる」といった声を多くいただいており、ニーズに即してタイムリーに出版できたことは本当に良かったと感じています。また、今日までお世話になった方々への報告もできることになり、誠に嬉しく思っています。

なお、意味内容を的確に伝えるための工夫は尽きないものと思っていますので、幅広い方々のご意見を賜ることができればと思っています。

――どのような方に読んでもらいたいですか?

阿瀬 人事業務に従事しておられる方、国税職員、税理士の方々に読んでいただきたいと思っています。

源泉徴収があまりよく分からないという方は、「1-1 源泉徴収要否の判断ポイント」のQ1、Q2をお読みいただいた上で、目次のゴシック部分を確認することで、全体像が把握しやすいのではないかと思います。

源泉徴収の全体像は分かるという方は、「第1章 新たな雇用環境と源泉徴収」の各Q&Aを読むことで、源泉徴収の要否について判断のポイントが理解しやすいのではないかと思います。

また、源泉徴収に関してある程度精通されておられる方は、全270のQ&Aの中から、これまでに読んだことのないものや気になるものを抽出して、ご自身のお考えと比較していただければと思っています。

――お忙しい中、ありがとうございました!

(2021年11月22日)

〈著者略歴〉

阿瀬 薫( あせ かおる) 税理士

阿瀬税理士事務所代表。

国税庁法人課税課課長補佐(源泉税担当)、川崎北税務署副署長(法人税担当)、国税不服審判所審判官、税務大学校研究部教授、東京国税局課税第一部国税訟務官、沖縄税務署長、東京国税不服所横浜支所長、国税不服審判所沖縄事務所長、熊本国税不服審判所長等を経て、現在、税理士。

<趣味>

▼ランニング

15年ほど前から走り始め、令和2年2月の熊本城マラソン完走まで走りました。

▼囲碁

20歳の頃から始めて今も続けています。始めて間もない頃、広島県の因島にある本因坊秀作のお墓に上達を願ってお参りをしたことがあります。

▼旅行

生まれ育ちが関西であることが影響してか、沖縄と東北は旅行先として好きです。

沖縄については、有人離島を含めて、旅行プラン作りができるぐらい詳しいと思っています。

<座右の銘>

このところ意識していることは、「夢は逃げない」

<今行きたい場所とその理由>

沖縄。理由は「沖縄病」にかかっていること(笑)

沖縄への旅行予約がコロナ禍でキャンセル続きとなりました。時間を確保して行きたいと思っています。