年明けの償却資産の申告はこの一冊でOK!減価償却ナビ<読んでみました!税理士の読書感想文>

2019/12/12 11:40

- 償却資産

- 取得価額

- 減価償却

1月は納期の特例、法定調書、償却資産の申告で慌ただしくなります。償却資産申告の担当者さんや、スタッフに教えたいけれど時間が......という所長先生、事務所にこの一冊があれば大丈夫です!

即戦力への最短ルート『減価償却ナビ』

あいわ税理士法人 編

¥ 1,870(税込)

時間のない方は第Ⅱ章と第Ⅹ章だけでも!

第Ⅱ章 取得価額

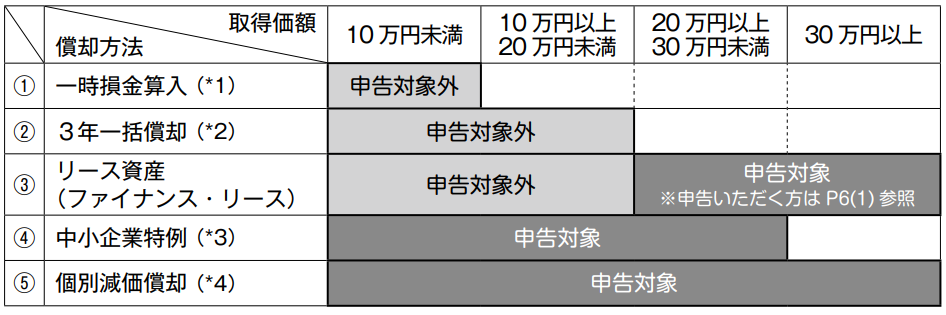

償却資産の申告は何が申告対象となるのかが肝ですが、法人の処理の仕方によって同じ償却資産であっても申告対象となったりならなかったりします。例えば、10万円以上20万円未満の償却資産を一括償却資産として処理した場合、償却資産の申告対象とはなりませんが、「中小企業者等の少額減価償却資産の特例」を適用した場合、償却資産の申告対象となります。

平成31年度 固定資産税(償却資産) 申告の手引き(P7参照)

http://www.tax.metro.tokyo.jp/shisan/info/h31_shinkokutebiki.pdf

そのため、少額減価償却資産や一括償却資産、中小企業者等の少額減価償却資産の特例など、このあたりをわかっていないと償却資産の申告書は書けないのですが、第Ⅱ章に説明がありますので、まずこちらを読んでいただきたいと思います。

第Ⅹ章 償却資産税

第Ⅹ章は12ページしかありませんが、償却資産の申告において大事な部分がぎゅっと詰まっています。償却資産の申告は、俗に「償却資産税」と呼ばれていますが、実は固定資産税の仲間になります。その償却資産の申告がなぜ土地・家屋のように賦課課税ではないのか。知らなくても大勢に影響はなく、あまり意識していない方も多いかもしれませんが、理由を知ると正しい申告が大切と理解できる豆知識だったりします。

「3 償却資産税の対象か否かの判定を誤りやすいもの」は必読といえるでしょう。建物の内部造作(建物附属設備)は納税者が建物の所有者か否かで申告対象となったりならなかったりしますし、自動車税、軽自動車税などが課されているもの、例えば農業で使用するコンバインなどで公道を走行可能なものは、機械ですが軽自動車税が課され申告対象とはなりません。この対象か否かの判定を間違うとムダな税金を払ってしまうことになりますので、ここは確実に押さえておきたいところです。

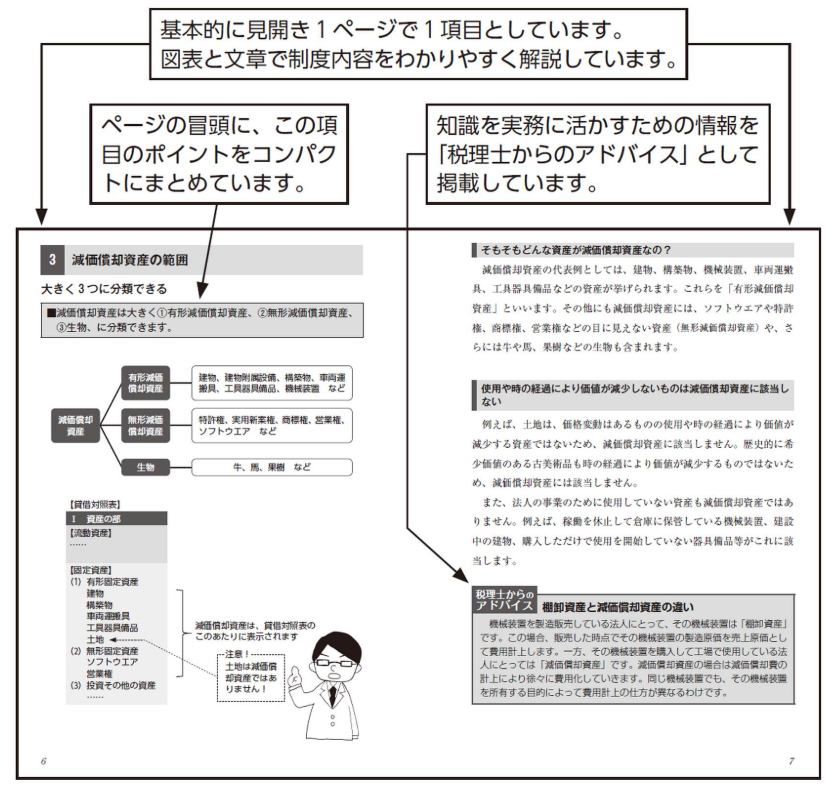

また、この本の秀逸なところは「税理士からのアドバイス」です。建物附属設備は申告対象となりますが、償却資産の申告書の「資産の種類」には建物附属設備がないため、どうすればいいの? といったまだ実務慣れしていないスタッフが抱きがちな素朴な疑問にしっかり答えてくれていますし、中小企業者等の少額減価償却資産の特例を適用して固定資産管理をおろそかにしてしまうと余計な税金を払い続けてしまうことの指摘もあります。さらに、固定資産管理システムから自動的に償却資産の申告書を作成できるシステムを利用している場合の注意点などの記載がありますので、固定資産関係の処理に取り掛かる前に、一度目を通しておきたいところです。

時間がない場合には、ともかく第Ⅱ章と第Ⅹ章を読んでいただきたいのですが、おそらく、そちらを読めばほかの章も読みたくなります。償却資産の申告だけでなく、日々の業務に必須の一冊です。ぜひ年末年始で目を通してみてください!

税理士 高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。

「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、

顧問先にとっても有益な情報を日々お届けしています。

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。