配偶者居住権の施行は4月1日 他【マネジメント倶楽部・タックストピックス】

2020/04/07 9:30

- マネジメント倶楽部

このコラムは『マネジメント倶楽部』2020年4月号に掲載されました。

TOPIC-1:配偶者居住権の施行は4月1日

配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、その建物に無償で居住することを認める法定の権利です。平成30年7月の相続法制の見直しにより創設されたもので、令和2年4月1日に施行されました。施行日以降に開始した相続が対象となります。

配偶者居住権は、遺贈や相続開始後の遺産分割協議などで取得するものであり、被相続人の死亡後、自動的に配偶者に付与される権利ではありません。配偶者居住権は登記が可能で、登記済みの配偶者居住権は居住建物について物権を取得した者その他の第三者に対抗することができます。

しかし、配偶者居住権は配偶者が居住することを認める権利ですので、配偶者が勝手に建物を売却・賃貸したりすることは認められておらず、居住建物の使用収益に必要な修繕はできますが、居住建物の改築・増築・貸付けなどは所有者の承諾を得なければなりません。

固定資産税の納税義務者は、原則として固定資産の所有者とされていますので、配偶者居住権が設定されている場合であっても、居住建物の所有者が納税義務者になるものと考えられます。もっとも、改正法においては、居住建物の通常の必要費は配偶者が負担することとされていますので、居住建物の所有者は配偶者に対して求償することができるでしょう。

TOPIC-2:大法人の電子申告の義務化

平成30年度税制改正により、令和2年4月1日以後に開始する事業年度から、大法人が行う法人税等の申告は電子情報処理組織(e-Tax)により提出しなければなりません。対象法人は、内国法人のうち資本金の額又は出資金の額が1億円を超える法人並びに相互会社、投資法人及び特定目的会社です。消費税についてはこれらに加え、国及び地方公共団体も対象です。

電子申告の義務化の対象となる法人は、納税地の所轄税務署長に対して、「e-Taxによる申告の特例に係る届出書」を提出期限までに提出しなければなりません。

【提出時期】

● 増資により対象法人となる場合

資本金の額等が1億円を超えることとなった日から1か月以内

● 令和2年3月31日以前に設立された法人で令和2年4月1日以後最初に開始する事業年度において対象法人となる場合

事業年度開始の日から1か月以内

● 新たに設立された対象法人

設立の日から2か月以内

電子申告の義務化の対象となる法人が電子申告をしなかった場合は、申告が無かったものとして取り扱われます。電子申告の義務化の対象となる書類は申告書だけではなく、法人税法等において申告書に添付すべきこととされている書類(財務諸表、勘定科目内訳明細書又は添付書類)も含まれます。法人税申告書の添付書類のうち財務諸表や勘定科目内訳明細書などは、法令上、イメージデータによる送信はできませんのでご注意ください。

TOPIC-3:平成30年分の国外財産調書の提出状況

国外財産調書制度は、国外財産を保有する方にその国外財産を申告してもらう仕組みとして創設されたもので、平成26年1月から施行されています。12月31日において5,000万円を超える国外財産を有する居住者は、翌年3月15日までに、財産の種類、数量、価額などを記載した「国外財産調書」を税務署長に提出することが義務付けられています。

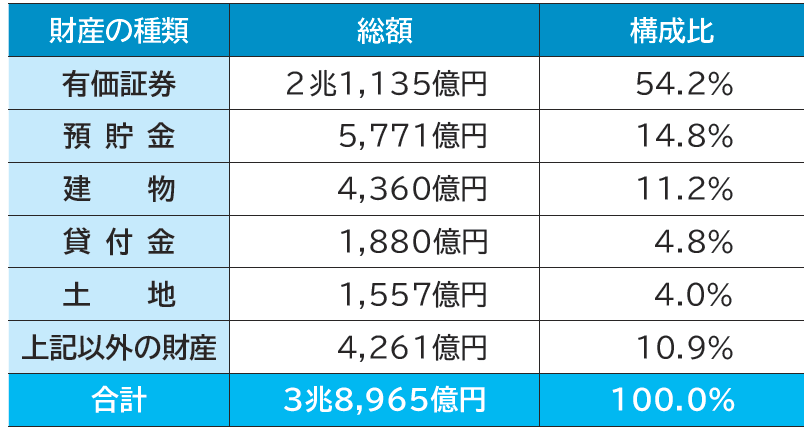

国税庁から公表された平成30年分(平成30年12月31日時点)の国外財産調書の提出状況は次のとおりです。

1 総提出件数 9,961件

2 総財産額 3兆8,965億円

3 財産の種類別総額

国外財産調書は、確定申告をする必要がない人でも該当者には提出義務があります。調書の未提出や記載漏れが把握された場合には、加算税を加重されるなど大きなペナルティが科せられますので、適正な提出が求められます。

TOPIC-4:個人が企業発行ポイントを取得又は使用した場合の取扱い

昨年10月の消費税増税時に導入された政府によるキャッシュレスポイント還元事業に伴い、事業者が独自で発行するポイント付与サービスや〇〇ペイなどのサービス利用によるポイント付与サービスが普及しました。これらのポイントには多種多様な種類があり、ポイントの利用方法も千差万別です。そのため、付与されたポイントの税務処理は悩みの種であり、事業を行わない会社員も確定申告が必要になるのかなどといった心配もありました。

そこで国税庁は、タックスアンサーにおいて「個人が企業発行ポイントを取得又は使用した場合の取扱い」を掲載し、指針を示しました。

【質問】

私は、ドラッグストアで商品を購入する際に、同ストアが発行するポイントの付与を受けました。このポイントは、次回以降の買い物の際に、1ポイント1円に換算して決済代金の値引きや景品との交換などに使用できるものです。

その後、そのポイントを商品購入の際に使用しましたが、私が取得又は使用したポイントについて、所得税の確定申告は必要になりますか。

【回答】

原則として、確定申告をする必要はありません。

【説明】

ポイントを使用した消費者にとっては、通常の商取引における値引きと同様の行為が行われたと考えられ、値引きを受けたことによる経済的利益は、原則として課税対象に該当しないものとして取り扱います。

ただし、抽選キャンペーンなどで臨時・偶発的に取得したポイントについては、そのポイントを使用した日の属する年分の一時所得となります。

このようなコラムをあなたの顧問先と共有しませんか?

『マネジメント倶楽部』はあなたの顧問先にお読みいただく情報誌です。詳しくはこちら↓

税研ホームページ:マネジメント倶楽部