-事業承継M&A情報プラットフォーム-

情報誌・DB

会員制度

セミナー

書籍

アプリ・電子版

メールマガジン

ログイン

マイページ

ログアウト

詳細条件で検索

国内税務 国際税務 会計 書籍 セミナー M&A 税研から 国税庁 特集

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 年 1 2 3 4 5 6 7 8 9 10 11 12 月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 日~ 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 年 1 2 3 4 5 6 7 8 9 10 11 12 月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 日

2019/09/12 17:00

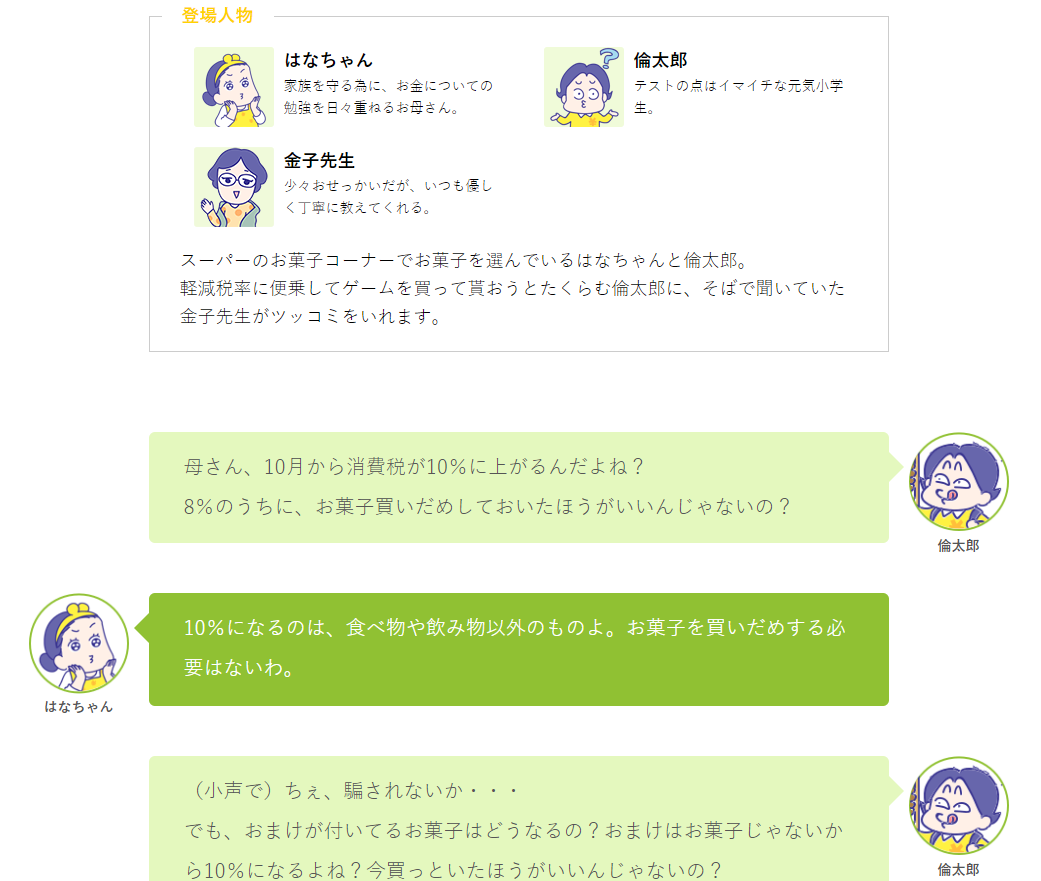

一体資産の該当条件って?金額?組み合わせ?軽減税率8%の対象となる「一体資産」は、食べ物と食べ物以外の資産が、あらかじめ一の資産を形成していることが必要です。さらに、①税抜価額(本体価額)1万円以下、②食べ物の価額の占める割合が2/3以上でなければ、標準税率10%の対象となります。

知って得する軽減税率!遊園地の売店でも消費税が違うってホント!?

■ コラムのつづきはこちら

■ コラム一覧はこちら