法人課税 その1【マネジメント倶楽部・2019年度税制改正解説】

2019/12/05 10:00

- マネジメント倶楽部

このコラムは『マネジメント倶楽部』2019年12月号に掲載されました。

1 イノベーション促進のための研究開発税制の見直し

研究開発の質を向上させ、積極的な開発投資を促す観点から、メリハリをつけた制度に見直しが行われました。

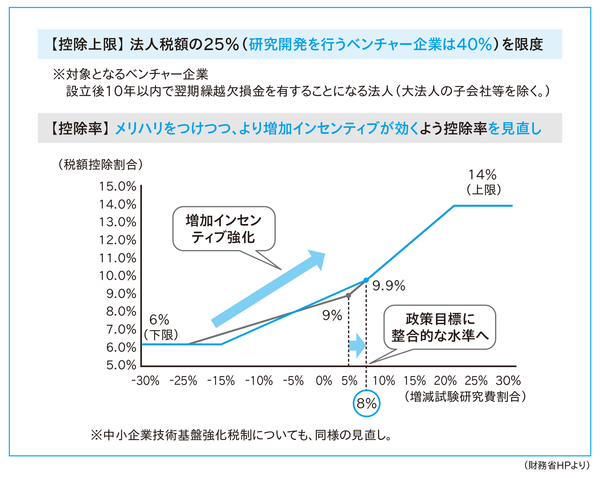

(1)試験研究費の総額に係る税額控除制度(総額型)

十分な収益が発生していない中でも果敢な研究開発投資を行う一定のベンチャー企業について、税額控除のメリットを十分に享受できるよう控除上限が40%に引き上げられるとともに、研究開発投資の増加インセンティブを強化する観点から控除率が見直されました。

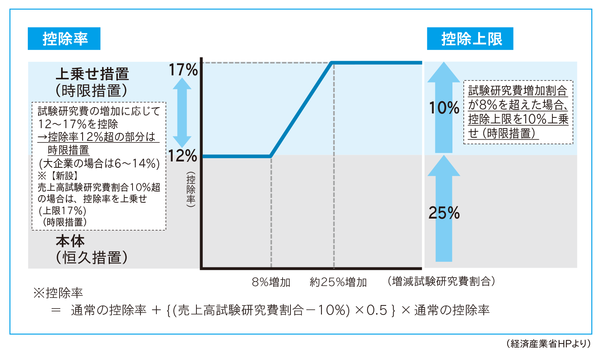

(2)中小企業技術基盤強化税制の見直し

高い水準の研究開発投資を行っている企業について、控除率を割増しする措置が講じられた上で、高水準型が総額型に統合されました。

増減試験研究費割合が5%を超える場合の措置について、増減試験研究費割合が8%超に見直されたうえで、控除の上限を35%にするとともに、売上高試験研究費割合10%超の場合の控除率上乗せ措置(上限17%)が設けられ、適用期限が2021年3月31日まで延長されました。

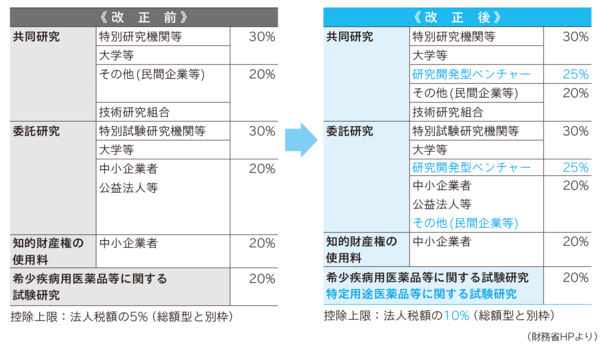

(3)オープンイノベーション型(特別試験研究費の額に係る税額控除制度)の見直し

質の高い研究開発を一層促進する観点から、オープンイノベーション型の対象となる試験研究費の範囲を拡充するとともに、控除上限が10%に引き上げられました。

また、研究開発型ベンチャーとの連携による研究開発力強化の観点から、研究開発型ベンチャーとの共同研究・委託研究の税額控除率が25%となります。

(4)適用時期

この改正は、2019年4月1日以後開始する事業年度について適用されます。

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。