税務通信データベースで初心者向け解説の連載がスタート【紙版+Web版ご契約の方限定】

2019/04/01 9:02

- 税務研究会

2019年4月1日から、週刊税務通信(紙版)と税務通信データベース(Web版)の両方をご契約いただいている方を対象に、税務通信データベース内で初心者向けの解説を週替わりでお届けします。

対象のご契約

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

(対象のご契約のログインIDで税研ウェブサービスにログインしていただくと、税務通信データベース内に限定解説が表示されます。)

内容

「会社経理」[消費税」「源泉所得税」「法人税」「交際費」についての経理担当初心者向け解説。

週刊税務通信の読者の皆様からご要望が多く寄せられていた、経理担当者や税理士の皆様にとって、短期的・中長期的に税務と経理の実務に必要な知識を習得できる内容です。

週刊税務通信データベースの毎週月曜日の更新に併せて、週替わりでそれぞれ毎月1回のペースで掲載します。

| 会社経理 | 新人経理マンが学ぶ 会社経理のイロハ | 石井 幸子 税理士 |

| 消費税 | 新人経理マンのための消費税入門 | 中村 茂幸 税理士 |

| 源泉所得税 | 学ぼう!経理マンのための源泉所得税入門 | 堀腰 三知男 税理士 |

| 法人税 | さあ始めよう! 初歩からの法人税 | OAG税理士法人 |

| 交際費 | 1年でマスターする交際費・寄附金の実務入門 | 林 広隆 税理士 |

現在紙版・Web版一方しか契約していないが、限定解説を読みたい!

現在紙版・Web版いずれかの契約期間の途中でも、年間ご利用料を充当し、更新月を待たずにご利用いただけます!

こちらから対象のご契約内容をお申込みください。

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

限定解説の内容を少しだけお見せします

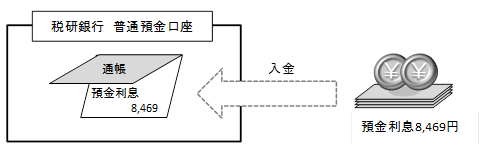

| 石井幸子 新人経理マンが学ぶ 会社経理のイロハ 第1回 利息の受取り ベテラン経理マンが日々の業務で行う会社経理(会計処理)も、入社間もない新人経理マンにとっては、馴染みのないものです。 ここでは、主に、新人経理マンが習得すべき会社経理の基本知識を分かりやすく紹介していきます。 1.はじめに 今回は、会社が利息を受け取った場合の会計処理を解説します。利息の受取りと言っても、利息の種類によって税金の控除(源泉徴収)の有無などに違いがあり、それに伴い会計処理も異なるため注意が必要です。 2.取引の概要 利息の受取りには、金融機関からの預金利息の受取りや、貸付金の利息の受取りなどがあります。このうち金融機関からの預金利息は、その利息の総額から源泉所得税(15%)と復興特別所得税(2037年まで 0.315%)が差し引かれた金額が預金口座に入金されます。 定期預金や定期積金の利息については、預金利息の計算書で利息の総額と源泉徴収された税額が記載されていることが一般的ですが、普通預金の利息については、金融機関によって取扱いが異なり、利息の総額や源泉徴収された税額の記載がなく、通帳には入金額のみが記載されているケースが多いように思われます。この場合には入金額をもとに、利息の総額や源泉徴収された税額を算出する必要があります。 3.具体例(預金利息の受取り) 税研銀行の普通預金口座に8,469円の預金利息が入金されました。  4.会計処理 次のように会計処理を行います。

5.解説 ...... |