人事部のための国際税務 【第4回】これだけは知っておきたい、給与と国際税務②(租税条約編)

2026/04/20 16:00

ミラノから一時帰国している弥生さんから

オリーブオイルの小瓶をお土産にもらったよ。

オリーブオイルの小瓶をお土産にもらったよ。

いいなあ。

パスタとか、いろんなイタリア料理に合いそう。

そういえば弥生さん、給与の国内法は理解できたけど

今度は租税条約のことを気にしていたよ。

租税条約って何?

パスタとか、いろんなイタリア料理に合いそう。

そういえば弥生さん、給与の国内法は理解できたけど

今度は租税条約のことを気にしていたよ。

租税条約って何?

そんなの私が知っているわけないでしょ、

だいいち英語読めないし。

だいいち英語読めないし。

英語、関係あるのかな? 少しは知ってた方がいいんじゃない?

人事部の皆さん、毎日の業務お疲れさまです。このシリーズでは、給与計算を担当する方々向けに、国際税務の一環としての源泉徴収の基礎的な考え方や取扱いをテーマにして、簡潔に説明していきます。

前回は、非居住者に支払う給与の課税(支払者の源泉徴収や非居住者自身の申告納税)に関する国内法の基本的な仕組みでした。

今回はその続きで、国内法の課税を減免する方向で修正する租税条約の話です。なお、非居住者や国内源泉所得などの用語については、ぜひ以前の回(第2回・第3回)を参照してください。

1. 租税条約って何?

租税条約は、2つの国が互いに、相手国の居住者に対する自国の国内法の課税を安くしたり、ゼロにしたりするために結ぶものです。

たとえば日本とイタリアの租税条約では、日本はイタリアの居住者(日本における非居住者)にかける税を優遇し、反対にイタリアは日本の居住者(イタリアにおける非居住者)にかける税を優遇することを約束しています。

ちょっと見ると、それぞれの国の税収が減って、両国とも損をするような感じがします。しかし租税条約は、両方の国から同じ収入に課税される「国際的二重課税」を減らすことにより、相手国からの投資や人材交流を促進することを最終的な目的としています。したがって、納税者にも、両国にとっても、最終的にメリットがある仕組みといえます。

日本は現在、80以上の国や地域と租税条約を結んでいますので、日本からの出向者が赴くたいていの国との間には租税条約があります。なお、租税条約は財務省ホームページや参考図書で日本語で読むことができますので、英語力は不要です!

2. 租税条約と給与の税金

租税条約は税金を安くすることを原則としており、条約によって税金が高くなることはありません。

租税条約には、給与の他に事業や投資から生じる収入への課税も置かれていて、収入の種類により異なる方法で税金を安くしています。

そして、こと給与の課税に関しては、次のような方法で税金を安くしています。

Q

租税条約はどうやって、非居住者の給与に課される国内法の課税を安くするの?

A

国内法で課税になる「非居住者の給与」に対して、租税条約が一定の要件を示し、それに該当する場合には「国内法の課税は行わない」こととする。

非居住者が国内で勤務した結果、国内法が勤務日数に対応する給与にどんな課税をしようとしても、租税条約に示されている要件を満たせば、国内法による税金はゼロになります。

まだ少々わかりにくいかもしれないので、前回(第3回)で登場した弥生さんの例に当てはめてみます。

3. 弥生さんは日本で申告納税をしなくてよくなる!

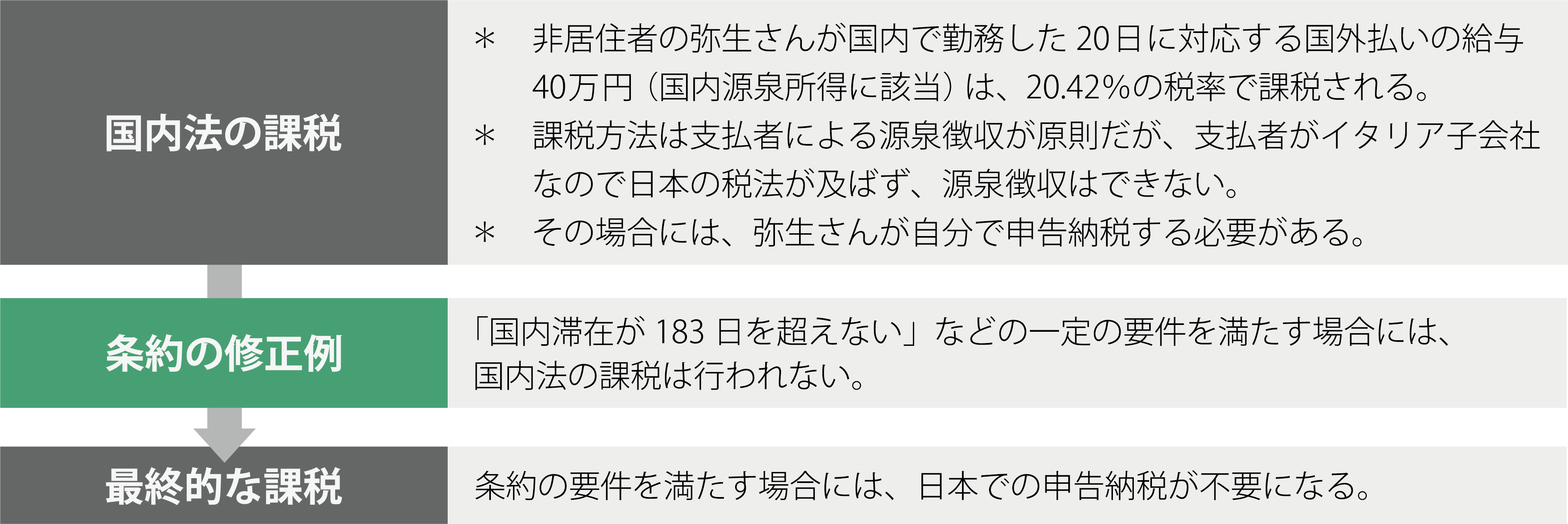

イタリア子会社に出向中の弥生さん(日本の非居住者)は、日本に一時帰国して20日間働きました。国内法によると、イタリア子会社からもらう60万円の給与(A)のうち、20日分の40万円が国内源泉所得(B)に該当し、その20.42%の課税(C)が生じることになります(第3回の国内法編参照)。これを、弥生さんは自分で税務署に申告しなければなりません(D)。

(A)給与

(B)国内源泉所得の額

(C)日本で課税される所得税額

(D)納税の方法

60万円

60万円×20日/30日 = 40万円

40万円 × 20.42% = 81,680円

自分で申告納税

しかし、日本とイタリアの租税条約には、アバウトにいえば「日本での滞在が暦年で183日を越えなければ、日本では税金を課さない」という規定があります。租税条約が一定の要件(滞在が183日以内など)を示し、それが満たされれば、日本の税法による(B)~(D)の課税は行われないのです。

租税条約のおかげで国内法による課税は行われず、弥生さんは81,680円の申告納税をしなくて済みました。よかったですね、弥生さん!

この仕組みは「短期滞在者免税」といって、すべての租税条約に置かれています。実は、適用のためには「183日以内の滞在」以外にも要件があり、さらに「183日」のカウント方法も、個々の租税条約で(つまり相手国ごとに)異なります。

短期滞在者免税は非居住者の給与課税における非常に重要な規定ですので、次回にもう少し詳しく整理します。

ここで、記憶力のいい読者の方は、「弥生さんはイタリア子会社からだけではなく、日本の親会社からも留守宅手当を月15万円もらっていて、それを支払う日本の親会社は、20日間の日本勤務に対応する20,420円の源泉徴収をすることになっていたはず。これはどうなるの?」という疑問が浮かぶかもしれません。そのとおりです。これについても次回に説明しますので、楽しみにお待ちください。

4. 日本と租税条約を結んでいない国の場合

日本と租税条約を結んでいない国は、アフリカや中東地域にはまだかなりあります。日本企業の進出の多い東南アジアでは、ミャンマー、カンボジア、ラオスが未締結です。

もし、非居住者となる社員の駐在国と日本との間に租税条約がなければ、上記の短期滞在者免税を含む各種のメリットは使えず、国内法の規定が最終的な課税になります。租税条約があるとないとでは大違いですし、あっても内容が国ごとに少しずつ異なりますので、駐在員が住む国と個別の租税条約をよく確認することが大事です。

税研からのお知らせ

全12回のうち第1回~第6回までの記事について、こちらのサイトでも順次公開していきます(毎月20日頃公開)。なお第7回目以降の記事は「国際税務会員のみ」が閲覧可能となります。この機会に下記より資料請求いただきまして入会をご検討ください。

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。