人事部のための国際税務 【第5回】短期滞在者免税がすごい!

2026/05/20 9:55

久しぶりに少しだけ日本で働いたけど、

あっという間に駐在先のアメリカに戻る日がきちゃったよ。

この前、日米租税条約には短期滞在者免税っていうものが

あるって聞いたけど、詳しい?

あっという間に駐在先のアメリカに戻る日がきちゃったよ。

この前、日米租税条約には短期滞在者免税っていうものが

あるって聞いたけど、詳しい?

芽衣部長、おはようございます。

メジャーリーググッズ、ありがとうございました。

人事部の皆が喜んでました!(お土産話でごまかそっと)

メジャーリーググッズ、ありがとうございました。

人事部の皆が喜んでました!(お土産話でごまかそっと)

短期ってどれだけ? 免税って全部?一部?

(ううう...しつこい)

人事部の皆さん、毎日の業務お疲れさまです。このシリーズでは、給与計算を担当する方々向けに、国際税務の一環としての源泉徴収の基礎的な考え方や取扱いをテーマにして、簡潔に説明していきます。

前回は、「非居住者の社員に支払う給与の国内法による課税」を修正する租税条約の基本的な説明でした。その中で、「短期滞在者免税」という、租税条約に規定する一定の要件を満たせば日本の課税が免除になる制度を紹介しました。これは、非居住者に支払う給与の課税に関する重要な規定ですので、今回はその適用要件をもう少し詳しく見ていきます。

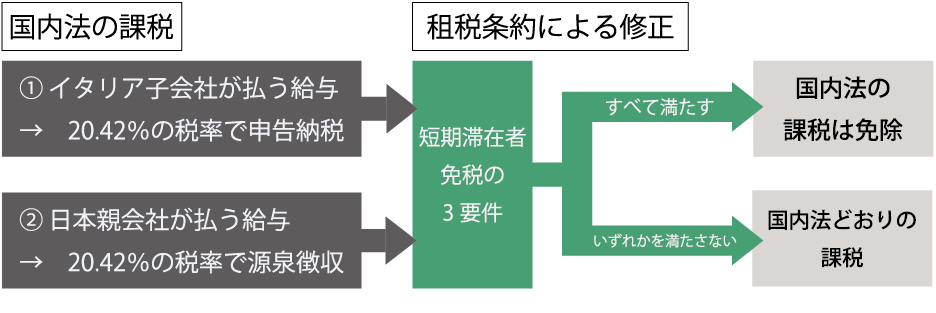

1. 短期滞在者免税の3つの要件

前回は、短期滞在者免税の適用の要件は「非居住者が日本で滞在する日数が183日を超えないこと」と説明しました。しかし、実は、この他に要件がもう2つあります。ちょっと細かくなるのですが、次の3つの要件をすべて満たせば、短期滞在者免税が適用されます。

要件1

日本滞在日数が183日を超えないこと(条約ごとにカウント方法が違うので注意!)

要件2

給与の支払者が日本法人ではないこと

要件3

支払者が外国の法人であっても、その日本支店などが負担していないこと

2. 弥生さん、三たび登場

ここで、第3回・第4回で見た、イタリア出向中の弥生さんの例で考えてみます。弥生さんの月給は、①イタリア子会社からの60万円と、②日本の親会社からの留守宅手当(給与に該当します)15万円です。弥生さんは日本の非居住者(イタリアの居住者)ですが、今年20日間だけ日本に滞在し勤務しました。すると、①と②の給与のうち、日本勤務日数に対応する金額が国内源泉所得となり、国内法では20.42%の課税を受けます。①は弥生さん自身による申告納税、②は支払者の源泉徴収が必要です。

しかし、日本・イタリア租税条約の短期滞在者免税の規定により、次のように修正されます。

弥生さんの場合、①と②の給与はそれぞれ、短期滞在者免税の3要件を満たすのでしょうか?ひとつずつ見ていきます。

①の給与

要件1 日本滞在が20日間なので、183日を超えていない。→ OK!

要件2 給与の支払者はイタリア子会社なので、日本法人ではない。→ OK!

要件3 支払者のイタリア子会社には日本支店がないので、支店が給与を負担することはない。→ OK!

要件1 日本滞在が20日間なので、183日を超えていない。→ OK!

要件2 給与の支払者はイタリア子会社なので、日本法人ではない。→ OK!

要件3 支払者のイタリア子会社には日本支店がないので、支店が給与を負担することはない。→ OK!

②の給与

要件1 日本滞在が20日間なので、183日を超えていない。→ OK!

要件2 給与の支払者である日本親会社は日本法人である。→ 残念、はずれました。

要件3 支払者が日本法人なので、この要件を検討する必要はない。→ 判定対象外

要件1 日本滞在が20日間なので、183日を超えていない。→ OK!

要件2 給与の支払者である日本親会社は日本法人である。→ 残念、はずれました。

要件3 支払者が日本法人なので、この要件を検討する必要はない。→ 判定対象外

3. 弥生さん課税の結論

① イタリア子会社が払う給与:要件をすべて満たすため、国内法による課税(申告納税)なし

→ 81,680円の申告納税(計算については第3回を参照)が免除になりました。手続きは特にありません。イタリア子会社も日本親会社も、届出書の提出などは不要です。

② 日本親会社が払う給与:要件2を満たさないため、短期滞在者免税の適用はなく、国内法どおり20.42%の源泉徴収が必要

→ お手数ですが、給与担当者は留守宅手当支給日の翌月10日までに、20,420円(計算については 第3回を参照)を税務署に納付してください。納付書は「非居住者用」を使います。

4. 183日のカウント方法(要件1)

3要件のうち、要件2と3は、どの租税条約でもほとんど同じです。これに対して、租税条約ごとに違いがあって難しいのは要件1の「日本滞在日数のカウント方法」です。主に次の2つのパターンがあります。

パターン(1)

暦年を単位として、滞在日数が183日以下である

パターン(2)

連続するどのような12か月で見ても、その中での滞在日数が183日以下である

パターン(1)はわかりやすいのですが、(2)は少々わかりにくいので、例で見てみます。

【例】ある非居住者(例えば海外子会社の駐在員)が、2025年8月に一時的に日本に来て勤務を始め、2026年3月に勤務を終了して駐在先国に帰国した。これ以外の日本勤務はない。

日本での滞在日数は、2025年中に150日、2026年中に90日の合計240日だった。

パターン(1)の租税条約

暦年単位で判定すると、2025年も2026年も滞在日数は183日以下ですので、要件1を満たします。したがって、要件2、3も満たす場合には、合計240日分の給与の課税が免除になります。

パターン(2)の租税条約

2025年8月から始まる「連続する12か月間(2026年7月まで)」を見ると、その中で183日を超える滞在(240日)をしていますから、要件1を満たしません。したがって短期滞在者免税の適用はなく、合計240日分の給与に対して国内法の課税が行われます。

弥生さんが居住者になっているイタリアと日本の租税条約は、パターン(1)の規定です。もっとも、彼女の日本滞在日数は20日間でしたので、結果的にはどちらのパターンでも要件1をクリアできることになります。

一方、芽衣部長の駐在先であるアメリカと日本の租税条約はパターン(2)です。もし、芽衣部長の日本勤務が暦年をまたいだものであっても、連続する12か月間の中で滞在が183日を超えていれば、短期滞在者免税は使えないことになります。実務では、必ず個別の条約でパターンを確認する必要があるということです。

新しい租税条約はパターン(2)が標準ですが、比較的古い租税条約にはパターン(1)のものもかなりあります。

日本からの進出が多い国でパターン(1)の条約には、イタリア、カナダ、韓国、中国、インドネシア、マレーシア、フィリピン、ベトナムなどがあります。

5. 給与の支払者(要件2、3)

給与の支払者が日本法人や外国法人の日本支店だった場合には、要件1をクリアしたとしても、要件2や3をクリアできず、短期滞在者免税の適用はできません。

支払者(日本法人や外国法人の日本支店)にとっては、支払った給与は日本の課税所得を計算する上での費用になり、法人税を減少させます。そのような支払は、受領者側で課税の対象になる(短期滞在者免税は適用できない)というのが、要件2や3の考え方です。

支払った給与が日本の費用として計上されるかどうかは、人事部の給与担当者からは見えにくいかもしれません。しかしこれは、非居住者の給与課税(申告納税や源泉徴収)の要否を判断する重要な点ですので、判断しにくい場合には経理担当部署にご確認ください。

6. コロナ禍で注目された短期滞在者免税

かなり専門的な解説でした。読んでくださった皆さん、ありがとうございます!

ところで、滞在日数が想定外に長引き、結果として183日を超えてしまった場合は、いったいどうなるのでしょうか?

このような事態が多くの会社で発生して問題になったのが、先のコロナ禍のときです。多くの駐在員が急いで日本に「一時退避帰国」をして、駐在先に長期間戻ることができませんでした。コロナ禍はもうあってほしくありませんが、非居住者の給与課税問題を改めて浮き彫りにした出来事でした。

第7回には、この事例を取り上げて整理する予定です。

税研からのお知らせ

全12回のうち第1回~第6回までの記事について、こちらのサイトでも順次公開していきます(毎月20日頃公開)。なお第7回目以降の記事は「国際税務会員のみ」が閲覧可能となります。この機会に下記より資料請求いただきまして入会をご検討ください。

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。