「年収103万円の壁」はどうなったのか~令和7年度税制改正を再確認~

2025/05/27 10:00

はじめに

令和6年10月の衆議院議員選挙以来いわゆる「年収103万円の壁」が大きな話題となり、連日マスコミ等で取り上げられてきました。12月20日に「令和7年度与党税制改正大綱」が公表され、123万円への引き上げが明記されました。

ところが、従来と異なり少数与党下ではこれで最終決着とはならず、「国民民主党の主張する178万円を目指して、来年から引き上げる」とした合意に基づいて協議が行われ、与党が修正案を提示しましたが、国民民主党との合意には至りませんでした。しかしながら、日本維新の会の賛成を得て、修正案を含めた改正法案が令和7年3月31日に可決成立しました。ここでは、税に関する「年収103万円の壁」の改正内容について解説していきます。

|

著者:税理士・社会保険労務士 安田大 氏 |

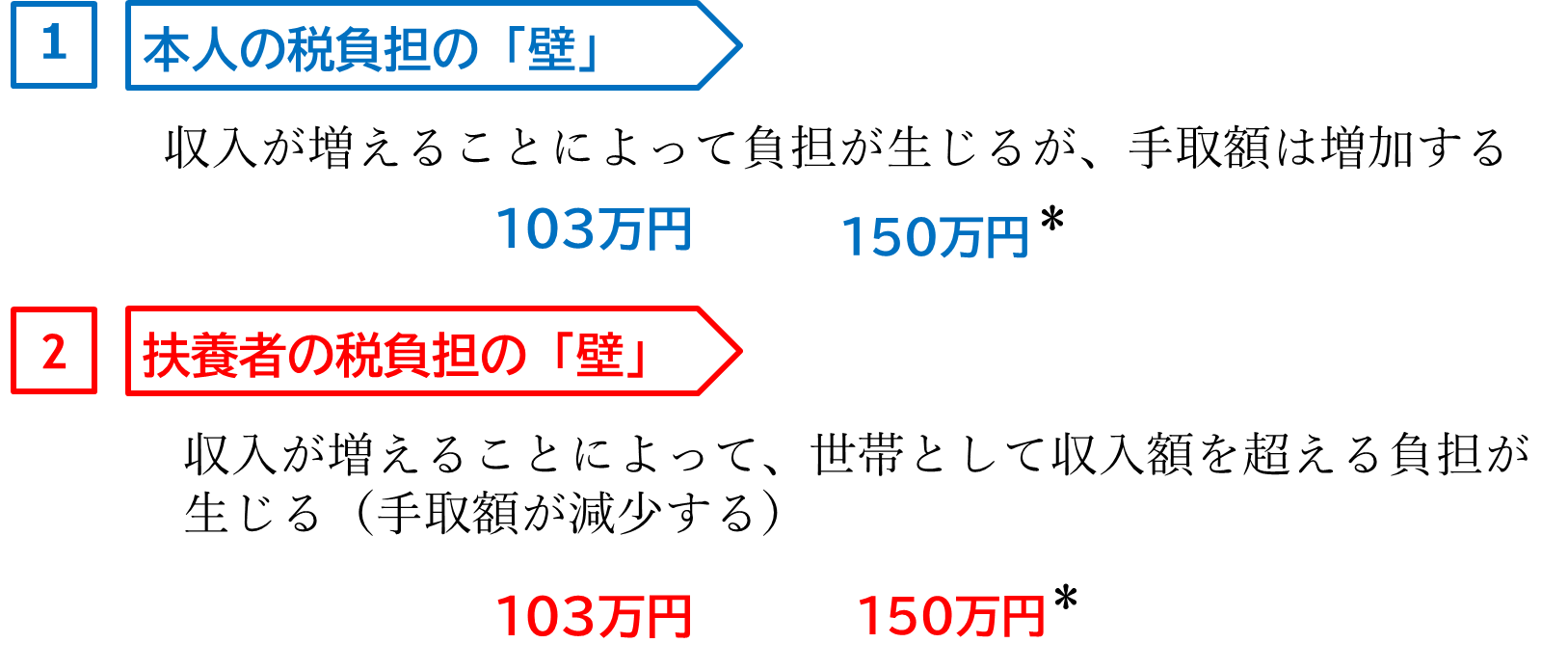

税の「壁」についての2つの側面

税の「壁」については、図表①のように本人の税負担、扶養者の税負担の2つの側面から捉えることが大切です。

図表①

*150万円は、配偶者を扶養する者の税負担で、世帯として手取額が増える場合も減る場合もあります。

税「年収103万円の壁」(改正前)とは

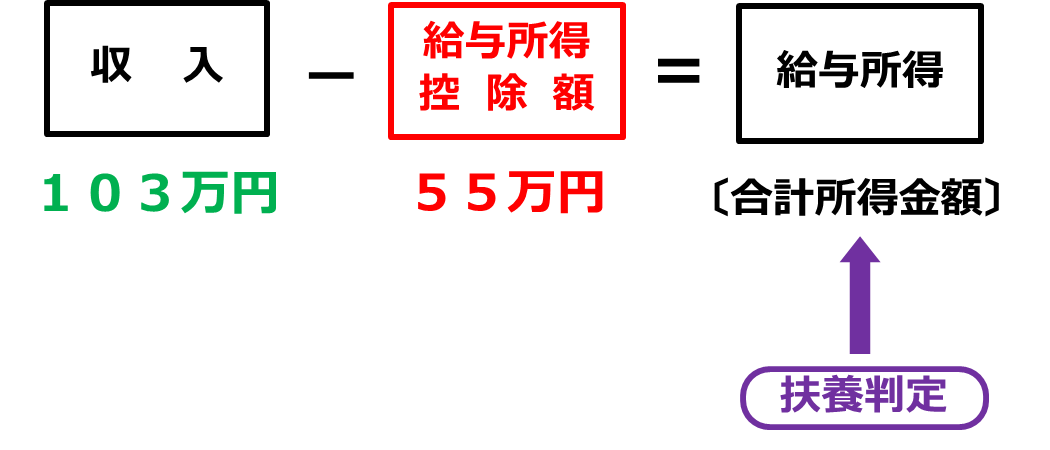

1.本人の税負担の壁

図表②

課税所得が0である場合、所得税負担は生じません。給与所得控除額(給与所得者の概算経費のようなもので、最低保障額55万円)と基礎控除額(原則として48万円)の合計103万円以下あれば、所得税負担が0となります。【図表②】

大学生等の学生については、給与所得が75万円以下であれば、基礎控除のほかに27万円の「勤労学生控除」が適用されます。したがって、給与収入130万円(55万円+48万円+27万円)以下であれば、課税所得が0となり、所得税負担が生じません。

2.扶養者の税負担の壁

図表③

扶養者(親等)について、被扶養者(子ども等)が扶養親族に該当する場合には、扶養控除(38万円または63万円)が適用され、税負担が軽減されます。

扶養親族の要件は、合計所得金額(給与所得者の場合は、給与所得)が48万円以下であることです。収入103万円以下であれば、給与所得控除(最低保障額55万円)後の給与所得が48万円以下となり扶養控除が適用されますが、103万円を超えると扶養控除が適用されなくなり、扶養者の税負担が増加します。【図表③】

図表④

扶養控除額は図表④のとおりです。特定扶養親族とは、年齢19歳以上23歳未満(大学生年代)の人ですが、大学生であることが要件ではなくその年の12月31日時点での年齢が要件です。したがって、浪人や留年をしていると大学生であっても38万円控除であったり、高校生であっても63万円控除となることもあります。令和7年分について63万円控除の対象となるのは、平成15年1月2日~平成19年1月1日生まれの人です。

扶養控除が適用できなくなった場合の扶養者の税負担の増加額は、「38万円または63万円×所得税率+33万円または45万円×住民税率(10%)」となります。扶養者年収800万円、被扶養者(特定扶養親族)の収入104万円を前提に扶養者の税負担を試算すると173,600円増加となるなど、本人の税負担と異なり世帯全体として大幅な手取額減少となります。

3.配偶者の扶養者の税負担

扶養者の合計所得金額が1,000万円以下で配偶者の合計所得金額が48万円以下であれば、配偶者控除の適用があります。48万円を超えた場合でも、95万円以下であれば、配偶者控除と同額の配偶者特別控除の適用がありますので、扶養者の税負担は変わりません。収入150万円以下であれば、給与所得控除(最低保障額55万円)後の給与所得が95万円以下となります。なお、95万円を超えた場合でも、133万円以下であれば逓減する配偶者特別控除の適用があります。

税制改正の内容

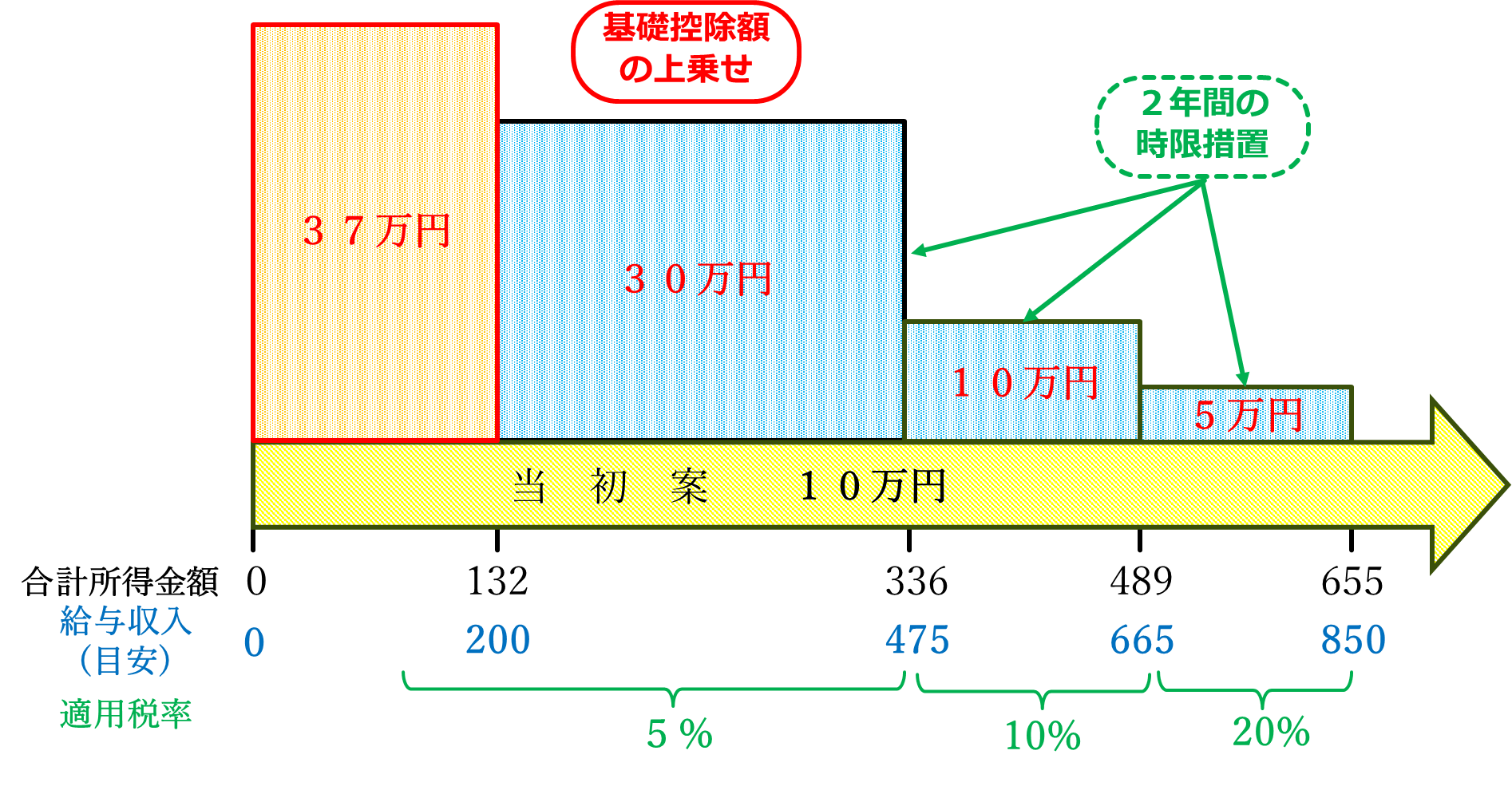

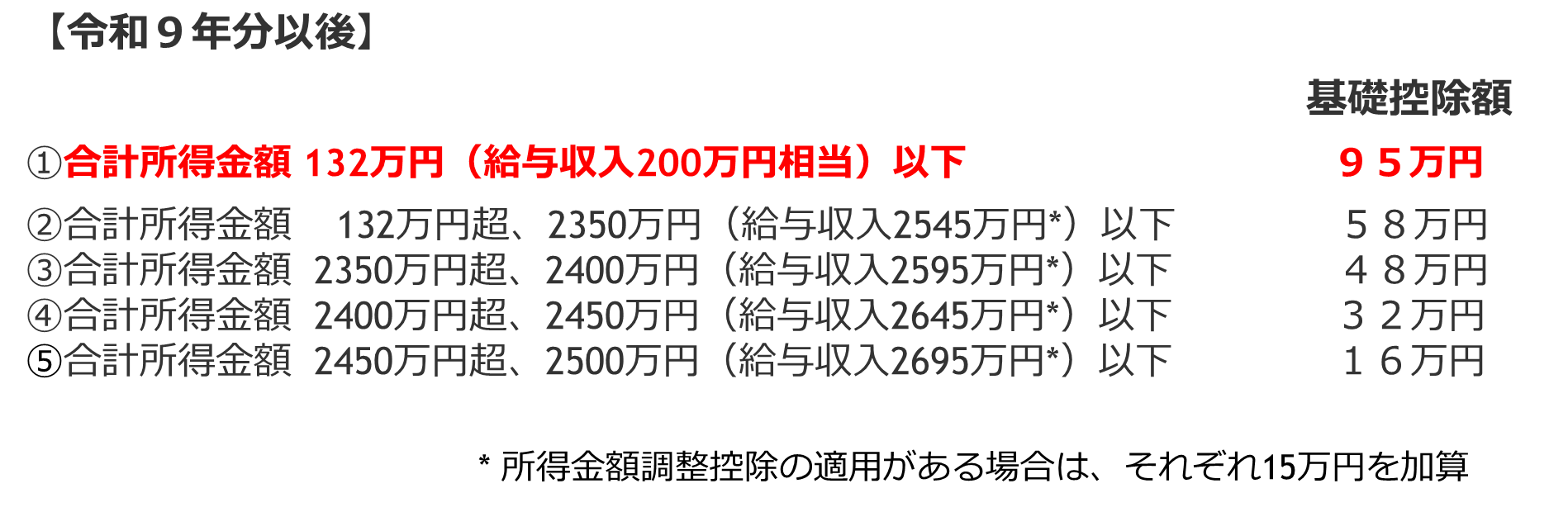

1.基礎控除の改正

合計所得金額2,350万円以下の場合、基礎控除額を58万円(48万円から10万円引上)としたうえで、合計所得金額655万円以下の場合、基礎控除を4段階(37万円、30万円、10万円、5万円)で上乗せする。ただし、30万円、10万円、5万円の上乗せは、令和8年分までの時限措置とする。【図表⑤】

図表⑤

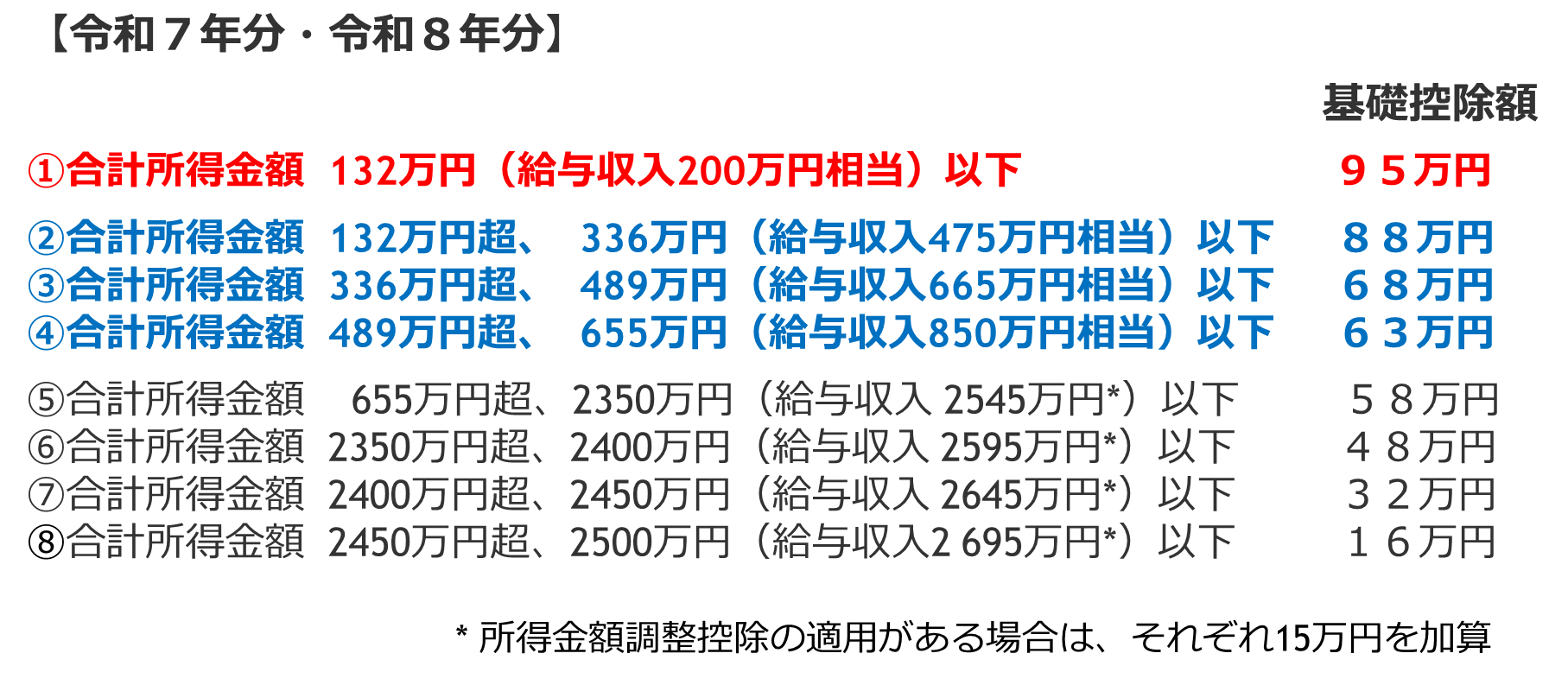

その結果、基礎控除額は次のとおりとなります。【図表⑥、⑦】

ただし、住民税については、基礎控除額(43万円)の改正はありません。

図表⑥

図表⑦

2.給与所得控除の改正

給与所得控除の最低保障額を65万円(55万円から10万円引上)とする。

3.同一生計配偶者・扶養親族の合計所得金額要件の改正

同一生計配偶者・扶養親族の合計所得金額要件を58万円以下(48万円から10万円引上)とする。

4.勤労学生控除の合計所得金額要件の改正

勤労学生控除の合計所得金額要件を85万円以下(75万円から10万円引上)とする。

5.ひとり親控除の子の総所得金額の合計額要件の改正

ひとり親控除の子の総所得金額の合計額要件を58万円(48万円から10万円引上)とする。

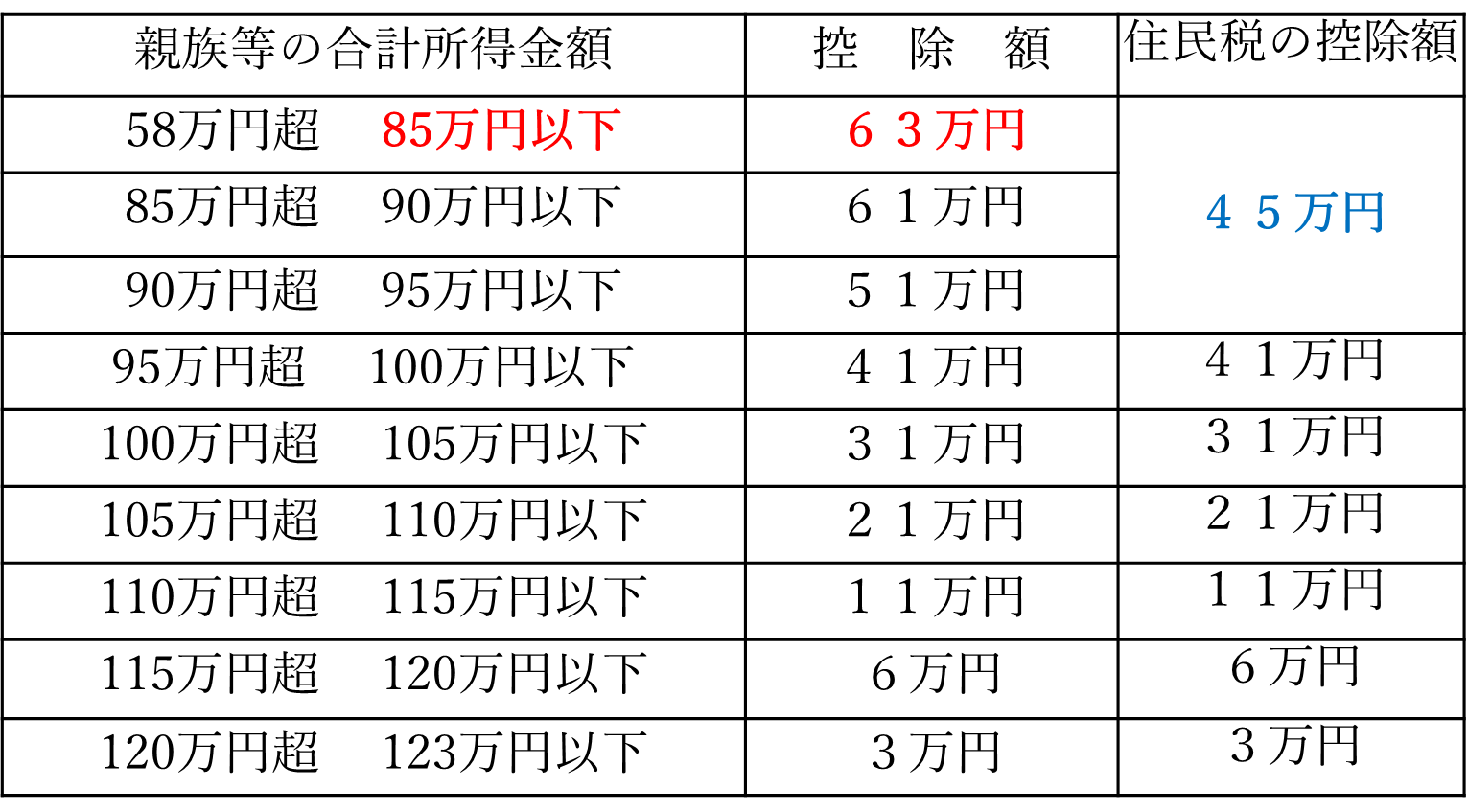

6.特定親族特別控除の創設

生計を一にする年齢19歳以上23歳未満の親族等で控除の控除対象扶養親族に該当しないものを有する場合、特定親族特別控除を適用する。控除額は、図表⑧のとおりです。

図表⑧

7.家内労働者等の事業所得等の所得計算の特例の改正

家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額を65万円(55万円から10万円引上)とする。

*上記2~7については住民税も同様です。

8.適用関係

これらの改正は、令和7年分の所得税(住民税については、令和8年度分)から適用され、年末調整・確定申告で実施されます。

改正後の年収の壁と問題点

1.本人の税負担

(1) 103万円→160万円

103万円の壁は、給与所得控除の最低保障額65万円と基礎控除額95万円の合計である160万円に引き上げられ、収入160万円以下(大学生等も同額)であれば所得税負担は生じません。

(2) 問題点

住民税については、給与所得控除の最低保障額は引き上げられましたが、基礎控除の改正はありませんでしたので、一般的に110万円(大学生等は126万円)を超えると税負担が生じます。しかも、所得税の最低税率5%に対して、住民税の税率(一律)は10%です。その意味では、110万円の壁ということもできるかもしれません。

2.扶養者の税負担

(1) 103万円→123万円・150万円

103万円の壁は、給与所得控除の最低保障額65万円に引き上げられ、扶養控除の合計所得金額要件が10万円引き上げられ58万円とされたことから、123万円に引き上げられ、被扶養者(子ども等)の給与収入が123万円以下であれば扶養者の税負担が軽減されます。

さらに、年齢19歳以上23歳未満(大学生年代)については、123万円を超えても150万円以下であれば扶養控除と同額の特定親族特別控除(前述、図表⑧)が適用されるので、扶養者の税負担は変わりません。

(2) 問題点

大学生年代(年齢19歳以上23歳未満)の103万円の壁の150万円への大幅引き上げにより、特に賃金水準の高い都市部では、就業調整解消の効果は期待できますが、社会保険の130万円の壁が引き続き就業調整の大きな壁として残るものと考えられます。

3.配偶者の扶養者の税負担

(1) 150万円→160万円

150万円の壁は、給与所得控除の最低保障額65万円に引き上げられたことから、160万円に引き上げられました。

(2) 問題点

社会保険の106万円の壁は引き続き就業調整の大きな壁として残るものと考えられます。

4.実務上の留意点

確定申告改正前の規定

→更正の請求で精算改正後の規定

確定申告改正前の規定

→更正の請求で精算改正後の規定

| 令和7年1月1日~11月30日 | 令和7年12月1日~12月31日 | 令和8年1月1日~ | |

| 給与計算 | 改正前の規定 | 改正後の規定 *扶養控除等申告書 *源泉徴収税額表等 |

|

| 年末調整 | 改正前の規定 →確定申告で精算 |

改正後の規定 *特定親族特別控除申告書 *源泉徴収票 |

|

| 確定申告 | 改正前の規定 →更正の請求で精算 |

改正後の規定 | |

(1) 給与・賞与計算

令和7年中は、源泉徴収税額表等、扶養親族等の数について改正前の規定で給与・賞与計算を行います。令和8年1月1日以後は、改正された源泉徴収税額表等、扶養控除等申告書、源泉控除対象親族(控除対象扶養親族と親族のうち19歳以上23歳未満で合計所得金額100万円以下、控除対象扶養親族に該当しない者)により給与・賞与計算を行います。

(2) 年末調整

令和7年1月1日~11月30日に行う年末調整(死亡退職など特別な場合)は改正前の規定で行う必要があります。また、源泉徴収票も改正前の規定で作成します。税負担が過大となる場合は、本人が確定申告で精算することになります。

令和7年12月1日以後は改正後の規定によりますので、新設された特定親族特別控除申告書等を使用し、源泉徴収票の記載内容も改正後のものとなります。

(3) 確定申告

令和7年1月1日~11月30日に行う確定申告(死亡時の準確定申告など特別な場合)は改正前の規定で行う必要があります。税負担が過大となる場合は、更正の請求で精算することになります。

令和7年12月1日以後は改正後の規定によります。

(「年収103万の壁」はどうなったのか~令和7年度税制改正を再確認~:終了)

【PR】実務上の対応

実務上の具体的な対応や最新の動向については週刊税務通信で随時掲載しております。

週刊税務通信では、令和7年度税制改正に伴う人的控除の全体像や、源泉徴収事務・年末調整における留意点などを紹介しています。

▼週刊税務通信とは?

77年の歴史を持つ税務専門メディアです。 紙版の週刊税務通信は昭和22年創刊、税務専門の情報誌です。創刊以来、税理士、公認会計士、企業の経理部門スタッフの方の税務実務の指針としてご愛読いただいています。 Web版の税務通信データベースは週刊税務通信の最新号や20年分以上のバックナンバーのみならず、Webならではのオリジナルコンテンツも収録。 税務通信はますます頼りになる税務専門メディアとして日々進化しています。 |

1.掲載記事一覧

(3852号)どう変わった? 年収の壁Q&A【所得税編】(発行日:2025年05月26日)

(3852号)政府 "106万円の壁"を撤廃する年金制度改革法案を通常国会へ提出(発行日:2025年05月26日)

(3850号)国税庁 基礎控除引上げ等の年調対応等を公表(発行日:2025年05月12日)

(3850号)【ビジュアル版ショウ・ウインドウ】特定親族と特定扶養親族の違い(発行日:2025年05月12日)

(3850号)(資料)令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(発行日:2025年05月12日)

(3847号)R7改正 所得税の基礎控除額等の全体像(発行日:2025年04月14日)

(3846号)R7改正法が年度内成立 政省令含め4月1日施行(発行日:2025年04月07日)

(3845号)12月前後で異なる基礎控除引上げ等の適用関係(発行日:2025年03月31日)

(3845号)R7改正 特定親族特別控除を創設(発行日:2025年03月31日)

(3843号)今週のFAQ(7/3/17) <令和7年度改正法案の修正案>(発行日:2025年03月17日)

(3843号)今週のFAQ(7/3/17) <所得税の「基礎控除の特例」>(発行日:2025年03月17日)

(3842号)法案修正で基礎控除の特例創設 年調対応煩雑に(発行日:2025年03月10日)

(3839号)配偶者特別控除 満額ボーダーラインが年収160万円以下に(発行日:2025年02月17日)

(3838号)令和7年度税制改正のポイント⑤ 地方税(発行日:2025年02月10日)

(3835号)令和7年度税制改正のポイント② 個人所得課税(発行日:2025年01月20日)

2.今後の掲載予定

国税庁担当官によるQ&A形式の年末調整ポイント解説(例年10月頃)や、所得税・社会保険料に係る年収の壁の関連記事を掲載予定です。

3.週刊税務通信をご購読いただいていない方へ

資料請求をしていただくと、ご紹介の記事だけでなく最新号から約20年分のバックナンバーやご契約者様限定コンテンツまでいますぐ閲覧できるIDをご案内します

税務通信データベース

資料請求(無料お試し はこちら)

資料請求(無料お試し はこちら)

※お申込み後、すぐにお試しいただけるIDをメールでお送りします

※お試し終了後に自動で有料契約に切り替わることはございません

※お試し終了後に自動で有料契約に切り替わることはございません

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。