【初心者向け解説】今月のピックアップvol.4「学ぼう! 経理マンのための源泉所得税入門 第9回 現物給与の取扱い(1)」

2020/01/10 9:15

- 初心者向け

- 源泉所得税

- 経理

週刊税務通信(紙版)と税務通信データベース(Web版)両方をご契約の方限定(※詳しくはこちら)で、税務通信データベース内で毎週初心者向け解説を連載しています。

税研ホームページでは毎月1回、その一部を公開しています。

今月は、3585号「学ぼう! 経理マンのための源泉所得税入門 第9回 現物給与の取扱い(1)」です。

【緑色表記の箇所については、対象のご契約のログインIDで 税研ウェブサービス からログイン後、法令の原文をご確認いただけます】

税理士 堀腰 三知男

学ぼう! 経理マンのための源泉所得税入門 第9回 現物給与の取扱い(1)

今回からは、給与の支給がいわゆる現物給与といわれる金銭以外の物や権利、経済的な利益で行われた場合の取扱いについて解説いたします。

ちなみに、給与が現在のように広く金銭で支給されるようになったのは、明治初期の禄制の見直し後からのことで、それまでは大部分が米(禄)での支給のほか食事や住居の提供など、「衣食住」全般にわたって現物での支給となっていたようです(諸説あります)。

Ⅰ 現物給与の基本的な考え方と取扱い

【1】 収入金額とされる現物給与

所得税法では、各種所得金額の計算はその年中の収入金額から必要経費等の金額を差し引いて計算することを基本とし、この場合その年中の収入金額には、「金銭以外の物又は権利その他の経済的な利益」も含むこととされています( 所法36 ①)。

これは、所得(収入)がどのようなことから生じたものであるか(いわゆる発生原因が適法なものか不法なものか)を問わず、また、金銭による収入に限らず現物給付、債務免除益、為替差益等も課税の対象とすべきとの考えによるものといわれています。

そして、使用者から役員又は使用人が受けるこのような金銭以外の物や権利その他経済的な利益による収入は、一般的には現物給与(又はフリンジ・ベネフィット)と呼ばれ、所得税基本通達36-15では「経済的利益」として取り扱うこととされています。

なお、次の所得税法第36条は、①各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額の範囲、②これらの金額の収入すべき時期(所得の帰属年度)及び③金銭以外のもので収入する場合のその金額の評価についての通則を規定したものとされています。

| 【所得税法】 (収入金額) 第36条 その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもって収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。 2 前項の金銭以外の物又は権利その他経済的利益の価額は、当該物又は権利を取得し、又は当該利益を享受する時における価額とする。 3 省 略 【所得税基本通達】 (収入金額) 36-1 法第36条第1項に規定する「収入金額とすべき金額」又は「総収入金額に算入すべき金額」は、その収入の基因となった行為が適法であるかどうかを問わない。 |

| 用語解説 収入金額と総収入金額との違い 所得税法では、各種所得の金額のうち、利子所得、配当所得、給与所得及び退職所得の金額については「収入金額」とし、不動産所得、事業所得、山林所得、譲渡所得、一時所得及び雑所得の金額については「総収入金額」としています。 これは、利子所得、配当所得、給与所得及び退職所得については、その収益の内容や所得の計算が比較的単純である一方、不動産所得、事業所得、山林所得、譲渡所得、一時所得及び雑所得については、副収入や付随する収入も加わってその収益の内容や所得の計算が複雑な場合が多いことによるものとされていますが、「収入金額」と「総収入金額」の間には概念上の差異はないとされています。 |

【2】 現物給与の範囲

現物給与は、役員又は使用人が労務の対価として又はその地位に基づいて使用者から受ける一切の経済的利益をいいますが、現物給与に含まれる各種の利益については所得税基本通達において次のように例示されています( 所基通36-15 )。

| ① | 物品その他の資産を無償又は低い価額で譲り受けた場合のその資産の価額と支払った対価の額との差額に相当する経済的利益 |

| ② | 土地などの資産を無償又は低い価額で借り受けた場合の通常支払うべき対価の額と実際に支払った対価の額との差額に相当する経済的利益 |

| ③ | 金銭を無利息又は低利(低い利率)で借り入れた場合の通常支払うべき利息と実際に支払った利息との差額に相当する経済的利益 |

| ④ | ②、③以外の用役(サービス)を無償又は低い価額で提供を受けた場合の通常支払うべき対価の額と実際に支払った対価の額との差額に相当する経済的利益 |

| ⑤ | 借入金その他債務の免除を受けた場合におけるその免除を受けた金額又は自己の債務を使用者が負担した場合におけるその負担した金額に相当する経済的利益 |

【3】 課税されない現物給与

所得税法の基本的な考え方は、上記のとおり現物給与も課税(源泉徴収)の対象とすることを原則としています。

しかしながら、現物給与には、①職務の性質上欠くことのできないもので主として使用者の業務遂行上の必要から支給されるもの、②換金性に欠けるもの、③その評価が困難なもの、④受給者側に物品などの選択の余地がないものなどのように金銭給与とは異なる性質があり、その多くは少額であること(少額不追及)などの理由から、特定の現物給与については課税上(源泉徴収をする上で)、金銭給与とは異なった取扱いが定められています。

なお、有価証券の支給を行う場合には、その支給する有価証券の価額にかかわらず、すべて課税(源泉徴収)の対象とされることになります。

【4】 現物給与の評価の原則

| (1) | 有価証券を支給する場合( 所基通36-36 ) ⇒ 時価 ただし、発行法人から与えられた新株等を取得する権利を除きます。 |

||||||||

| (2) | 生命保険契約等に関する権利を支給する場合(所基通36-37) ⇒ 解約返戻金の額 |

||||||||

| (3) | 使用者が食事を支給する場合(所基通36-38) イ 使用者が調理して支給する食事 ⇒ その食事の材料(主食、副食、調味)等に要する直接費の額に相当する金額 ロ 使用者が他から購入して支給する食事 ⇒ その食事の購入価額に相当する金額 |

||||||||

| (4) | 使用者が通常他に販売する物品を支給する場合(所基通36-39(1)) イ 製造業者が自家製品を支給する場合 ⇒ 製造業者の販売価額 ロ 卸売業者が取扱商品を支給する場合 ⇒ 卸売価額 ハ 小売業者が取扱商品を支給する場合 ⇒ 小売価額 |

||||||||

| (5) | 使用者が通常他に販売するものでないものを支給する場合(所基通36-39(2)) ⇒ その物品の通常売買される価額 ただし、その物品が役員又は使用人に支給するために購入したもので、かつ、その購入時からその支給時までの間のその価額にさして変動がないものであるときは、その購入価額によることができます。 |

||||||||

| (6) | 金銭の貸付けを行った場合(所基通36-49) イ 使用者が他から借り入れて貸し付けた場合 ⇒ その借入金利率 ロ その他の場合 ⇒ 貸付けを行った日の次の区分によりそれぞれ次の利率 A 平成22年~25年中に行った貸付け 貸付日の前年11月30日経過時の基準割引率(年0.3%)に年4%を加算した利率(年4.3%) B 平成26年1月1日以後に行った貸付け

|

||||||||

| (7) | 使用者の事業の用に供する資産を役員又は使用人に専属的に利用させる場合( 所令84の2) ⇒ 通常支払うべき使用料等利用の対価相当額 |

対象のご契約

週刊税務通信(紙版)と税務通信データベース(Web版)の両方が含まれる以下の商品をご契約いただくと、このような初心者向け解説を毎週お読みいただけます。

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

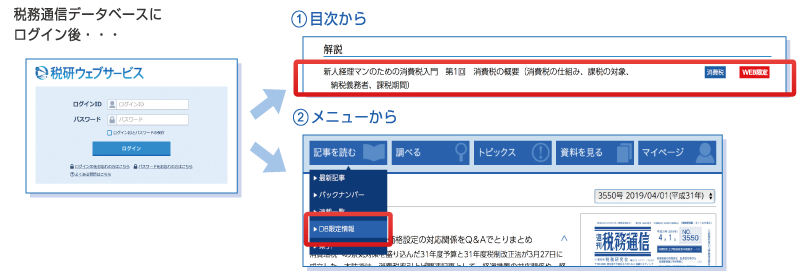

閲覧方法は2通り

既に対象のご契約をされている方は、ログインIDで税研ウェブサービスにログイン後、下記の2つの方法で閲覧することができます。

初心者向け解説シリーズ一覧

他にもこのようなテーマの解説があります。まだ業務経験の浅い経理担当者や税理士の皆様にとって、短期的・中長期的に税務と経理の実務に必要な知識を習得できる内容です。

| 法人税 | さあ始めよう! 初歩からの法人税 | OAG税理士法人 |

| 交際費 | 1年でマスターする交際費・寄附金の実務入門 | 林 広隆 税理士 |

| 消費税 | 新人経理マンのための消費税入門 | 中村 茂幸 税理士 |

| 源泉所得税 | 学ぼう!経理マンのための源泉所得税入門 | 堀腰 三知男 税理士 |

| 会社経理 | 新人経理マンが学ぶ 会社経理のイロハ | 石井 幸子 税理士 |

お申込みはこちらから

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会