人事部のための国際税務 【第6回】PEがあると源泉徴収の仕事が増える?!

2026/06/19 9:55

ジュンくんからもらったマンゴーチップス、もう食べた?

あれ、やみつきになるよね。

タイって食べ物がおいしいらしいね。

あれ、やみつきになるよね。

タイって食べ物がおいしいらしいね。

知ってる?タイにあるうちの会社って、

子会社じゃなくて支店なんだって。

そのせいで、ジュンくんの給与の税金計算、

ほかの国に行っている社員とちょっと違うみたいよ。

子会社じゃなくて支店なんだって。

そのせいで、ジュンくんの給与の税金計算、

ほかの国に行っている社員とちょっと違うみたいよ。

えー?子会社だって支店だって同じでしょ。

違ってたら差別だよ。

違ってたら差別だよ。

課長が、「支店はピーイーだからね」って言ってた。

それって何だろ?

それって何だろ?

人事部の皆さん、毎日の業務お疲れさまです。このシリーズでは、給与計算を担当する方々向けに、国際税務の一環としての非居住者に支払う給与の課税や源泉徴収の基礎的な考え方や取扱いをテーマにして、簡潔に説明していきます。

前回までは、海外子会社に1年以上出向して「非居住者」となる社員さんの給与の課税について見てきました。しかし、会社の海外拠点は子会社だけとは限りません。海外支店や駐在員事務所もあります。そして、海外拠点の種類によって、給与が同じように支払われても日本での課税方法が異なる場合があります。今回は、海外での駐在先の違いによる課税の違いを見ていきます。

1. 課税の原則は同じでも、支払う海外拠点によって納税の方法が違ってくる

まずは復習です。海外に駐在する社員に支払われる給与が、日本で課税対象になるのは次の場合です(第2回参照)。

日本に住んでいない社員(A)に払った給与のうち、日本で働いた日数に対応する金額(B)が、日本の課税対象になる。

税法用語では(A)を非居住者、(B)を国内源泉所得といいます。この原則的な課税は、日本から支払われる給与でも、国外の拠点が支払う給与でも同じです。

そして、前回まで見てきた海外子会社の場合には、課税や納税の方法は次のとおりです(第3回参照)。

ところが、この課税や納税の方法が、支払者が海外子会社ではなく海外支店や駐在員事務所の場合には、違ってくるのです。

2. 税務では、海外子会社と「PE」を分けて考える必要がある

ここで国際税務の最重要単語のひとつ、PEの登場です。

通常、皆さんが自社の海外拠点の話をするときに、それが「現地国の法律に基づいて設立された法人」なのか、それとも「日本の会社の一部分としての支店や駐在員事務所」なのかを意識することはほとんどないと思います。

しかし税法は、日本の会社の延長(一部分)である海外の事業拠点をPEと呼んで、海外子会社とは厳密に区別しています。それには法人税法上の理由があるのですが、ここでは省略します。

そして、PEと海外子会社では、非居住者の駐在員に国内源泉所得に該当する給与を支払う場合の、日本での課税方法も異なってきます。ですから、人事部給与チームにとっても、支払者が海外子会社かPEかを分けて考えることが重要になるのです。

3. PEとは何でしょうか?

PE(ピーイー)とは「Permanent Establishment 恒久的施設」のことで、基本的には日本の会社が事業を行うために外国に設置する物理的な拠点を意味します。すなわち、PEは日本の会社の一部分なのです。外国の法律に基づいて外国で設立された子会社は、たとえ日本からの100%出資でも外国法人であって、PEではありません。

海外の事業拠点

名称例

日本親会社・本店との関係

駐在員の身分

海外子会社

社名に現地国の法人を表す用語(Ltd.、Inc.、Co.など)が付く

別々の法人

親会社・子会社両方の社員(会社間の契約に基づく)

PE

日本本店直営の支店、営業所、研究所、工場、作業場など

日本法人(本店)の一部分

日本法人(本店)の社員(勤務地が海外というだけ)

また、海外に「駐在員事務所」を持っている企業も多いと思います。一般的には、情報収集だけしかしない駐在員事務所は、PEに含まれないことになっています。しかし、日本の会社の一部分だという点ではPEと同じです。そのため、そこで働く駐在員(非居住者)に支払う給与の課税の取扱いはPEの場合と変わりませんので、以下ではまとめて「PE等」と記載します。

4. PE等の駐在員には短期滞在者免税の適用がない!

ここからが本題です。海外子会社とPE等では、国内源泉所得となる給与を支給した場合の日本での納税方法が、下の表のとおり異なります。PE等の欄に注目してください。

社員の駐在先

日本払い給与

(国内源泉所得部分)

(国内源泉所得部分)

海外拠点払い給与

(国内源泉所得部分)

(国内源泉所得部分)

海外子会社

支払者(日本の親会社、本店)による

源泉徴収が必要

源泉徴収が必要

社員自身による申告納税が必要、ただし租税条約の短期滞在者免税により、多くの場合に不要(課税なし)になる

PE等

▶

租税条約があっても短期滞在者免税は適用されず、国内法により課税される

▶

社員の申告納税ではなく、 日本本店の源泉徴収が必要

日本の親会社や本店が支払う給与については、どちらも同じ源泉徴収です。しかし、海外拠点が支払う給与に関しては、大きな違いがあります。

租税条約の短期滞在者免税には3つの要件があり、その2つめに、「給与の支払者が日本法人ではないこと」という要件がありました(第5回参照)。これをもう少し細かくいうと、「給与が日本法人ではない雇用者から支払われること」という内容になっています。海外子会社は日本法人(内国法人)ではないので、海外子会社が支払う給与はこの要件を満たします。

しかし、PE等は日本法人そのものなので、PE等が支払う給与はこの要件を満たしません。したがって、PE等に駐在する非居住者の社員には、残念ながら短期滞在者免税が適用されないのです。

そして、ここでさらにもうひとひねりあります。PE等が支給する給与には「国内におけるみなし支払い」という独特のルールがあるのです。

5. 払ってもいないのに源泉徴収だけをする?

海外子会社が現地国で支払う給与に国内源泉所得の部分があっても、日本では源泉徴収ができないので、その代わりに社員自身が申告納税をすることになっています(第3回参照)。

しかし、海外拠点であってもPE等が国内源泉所得に該当する給与を支払うときには、その金額を日本で支払がされたものとみなして、日本本店がPE等に代わって源泉徴収をしなければならないことになっています。日本で払ってもいないのに、源泉徴収だけをして日本に納税するのです。

海外拠点の種類については人事部の守備範囲ではないかもしれませんが、課税上重要なことですので、必要があれば税務グループや経理部に確認してください。

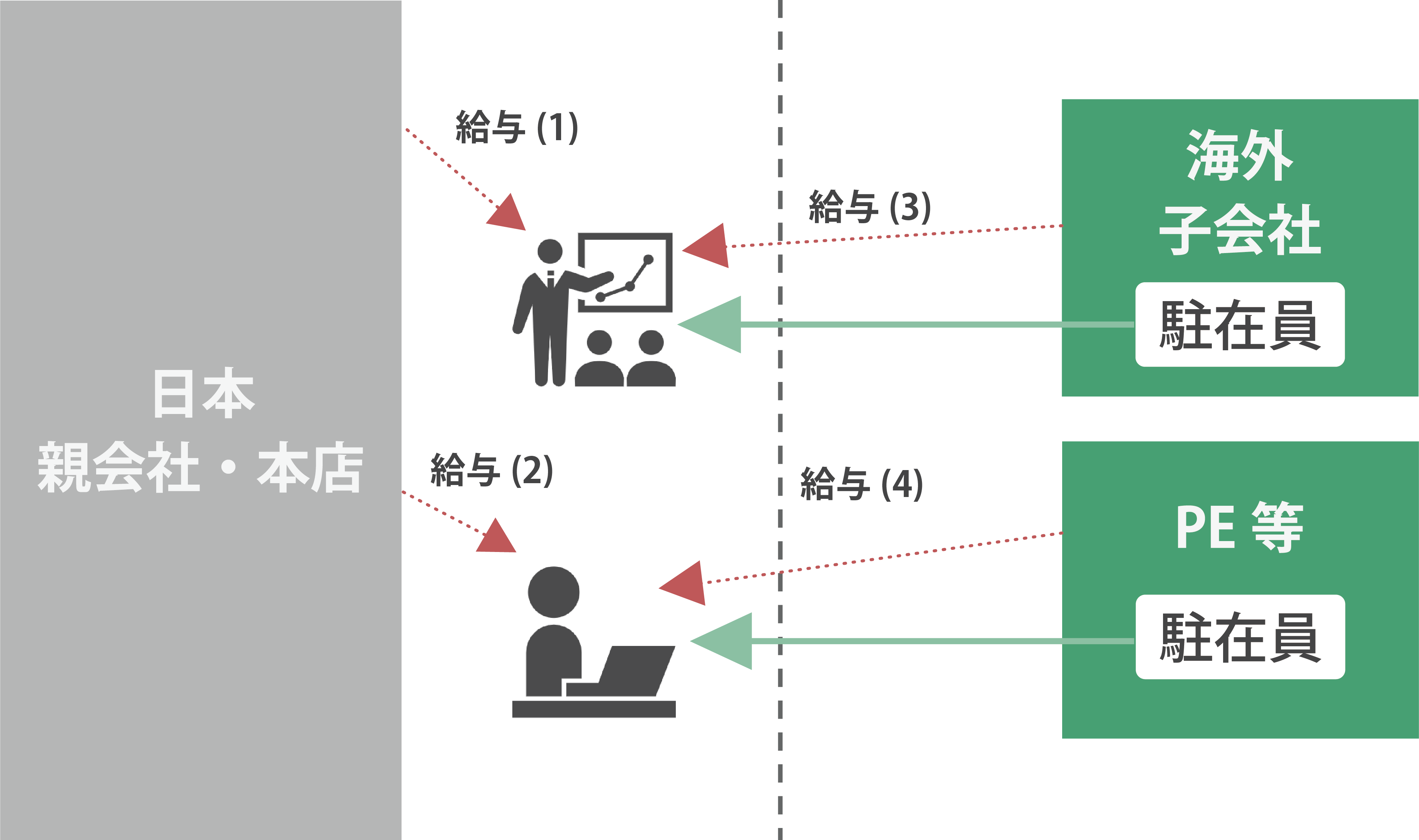

この関係をまとめると次のようになります。海外子会社とPE等の駐在員に、一時的な日本勤務に対応する給与(国内源泉所得)が発生したときの、日本の課税関係です。

給与(1)

日本親会社・本店が源泉徴収

給与(2)

給与(3)

*非居住者である駐在員が自分で申告納税

*ただし、租税条約の短期滞在者免税が適用される場合には課税なし(申告納税不要)

*ただし、租税条約の短期滞在者免税が適用される場合には課税なし(申告納税不要)

給与(4)

*日本で支払われたものとみなして、日本本店が源泉徴収

*租税条約があっても、短期滞在者免税の適用なし(本店での源泉徴収が必須)

*租税条約があっても、短期滞在者免税の適用なし(本店での源泉徴収が必須)

なお、この「みなし支払」の源泉徴収税額の納付期限は、PE等が支払いをした日の「翌月末日」になります。通常の源泉徴収の納付期限は翌月10日ですので、少し遅めになってはいます。納付書は支給月ごとに、他の納付書とは別に作成して、備考欄に「所得税法第212条第2項該当分」と記載します。

次回(第7回)では、これまで見てきた非居住者社員の給与の課税や源泉徴収について、先のコロナ禍の「一時退避帰国」のケースを材料にして整理します。後半に突入する「人事部のための国際税務」シリーズを、どうぞお楽しみに!

税研からのお知らせ

全12回のうち第1回~第6回までの記事について、税務サイトでも公開いたしました。なお第7回目以降の記事は「国際税務会員のみ」が閲覧可能となります。下記より資料請求いただきまして入会をご検討いただければ幸いです。