どこまでも厄介な軽減税率・・・3万円未満の仕入れであれば領収書はいらないものの

2019/09/05 15:00

- 仕入税額控除

- 区分記載請求書

- 軽減税率

10月1日の消費税率引き上げ・軽減税率導入を目前に控えても中小小売店などでは複数税率に対応したレジへの改修・交換などが中々進んでいないようです。

前回は、複数税率に非対応のレジしかない店で食品を購入した場合には、購入した側で「追記」をしないと仕入税額控除が認められないという話を紹介しました。

| 軽減税率対応レジの導入が間に合わないと仕入税額控除はどうなる? https://www.zeiken.co.jp/news/24010576.php |

その一方、「税込み3万円未満」の仕入れについては、インボイス導入までの間はたとえレシート兼用などの領収書がなくても帳簿への記載だけで仕入税額控除が認められるとの現行制度は続きます。この話を聞きつけたA君がBさんのところにやってきたところから今回の話は始まります。

税込み3万円未満の仕入れは帳簿への記載だけで税額控除ができる・・・ただし

A 「Bさん、Bさん!」

B 「どうしたんだい、めずらしく嬉しそうな顔をして?」

A 「別に嬉しいわけじゃないんですけど、Bさんに一つ確かめたいことができましてね」

B 「気味が悪いなあ。言ってごらんよ」

A 「実は、このまえの消費税改正に対応したレジの話なんですけどね。聞くところによれば、10月以降も令和5年の9月末までは『税込み3万円未満の買い物は領収書が無くても仕入税額控除ができる』っていうじゃあありませんか。ということは、会議の時に買うお茶やコーヒーぐらいの消費税はレシート兼の領収書なんかなくても問題なく仕入税額控除ができるってことですよね?」

B 「3万円の話か。どこで聞いてきたのかわからないけど、レシート兼領収書が無くても良いところまではいいとして、それだけじゃクイズの正解にはならないよ」

A 「僕の話は間違っているということですか!」

B 「今詳しく説明するから、そんな怖い顔をしないでくれよ」

A 「もともとこんな顔ですよ。それに容姿の話を言うとセクハラと言われますよ」

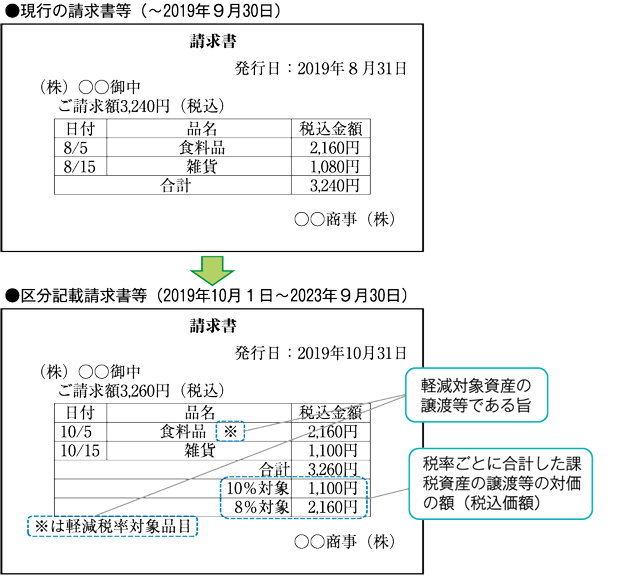

B 「ここは労働法のコーナーじゃないから話を戻すよ。いいかい、この10月からの消費税改正では、仕入税額控除の要件として、これまでの帳簿記載方式から『区分記載請求書等保存方式』への変更が行われるのはいいね?」

A 「大丈夫です」

|

区分記載請求書等保存方式とは |

【引用】税務通信データベース No3557 区分記載請求書 ポイント総チェック 第1回 概要

B 「だけど、一部の取引については販売事業者に対して請求書等の交付義務が免除されているんだ」

A 「例えば、切符や自動販売機での販売などですよね」

B 「まあそうだね。このほかにも、むしろこっちのほうが肝心なんだけど、どのようなものでも『税込み3万円未満』の少額な仕入れというか購入費については、請求書や領収書が無くても帳簿への記載だけで仕入税額控除を認めるという制度となっていて、10月以降もこの制度が継続されることになっているんだよ」

A 「そうでしょう?だから最初の話のとおり、会議用のお茶やコーヒーは消費税改正に未対応のレジで買っても、結局のところ仕入税額控除のうえでは何の問題もないんでしょう」

帳簿にも軽減対象であることの記載が必要!

B 「ふふふ。甘いね君も。税込み3万円未満なら領収書が無くても仕入税額控除が認められることに変りはないけれど、10月からは、たとえ領収書の保存が必要とされない場合であっても、お茶やコーヒーなどの軽減税率対象品については、帳簿に「軽減税率の対象品目である旨」の記載がないと仕入税額控除が認められないんだよ」

A 「えっ!それってつまり、レシート兼領収書はいらなくても『追記』だけは必要ってことですか?それじゃあ、経理に報告するときには僕がきちんとそのことを伝えるなり、書きつけておくなりしておかないといけないんですね。これじゃお茶を買いに行かされるぼくにしろ、帳簿付けをしなければならない経理にしろ全然手間は省けないや」

B 「自身が記載する帳簿に対して『追記』という表現が適切かは微妙だけど、まあそうゆうことかな。世の中そう甘くはないってことだね」

A 「甘いものは好きじゃありませんけどね」

B 「そうかい。それなら、お得意さんにもらった水羊羹いらないんだね」

A 「あんまり甘くない水羊羹はありませんか?」

B 「・・・」

| 【関連記事】 |

| 軽減税率対応レジの導入が間に合わないと仕入税額控除はどうなる? https://www.zeiken.co.jp/news/24010576.php |

| たとえ3万円未満でも令和5年10月からの仕入税額控除にはインボイスが必要・・・ https://www.zeiken.co.jp/news/26310687.php |

|

【参考】国税庁 消費税の軽減税率制度に関するQ&A 問14抜粋 (仕入先から受け取った請求書等に「軽減対象資産の譲渡等である旨」等の記載がなかった場 合の追記) 【答】 (前段省略) (注)区分記載請求書等保存方式の下でも、現行と同様に、例えば、3万円未満の取引に係る仕入税額控除については、請求書等の保存がなくても法令に規定する事項が記載された帳簿の保存のみで適用することができます(消法 30⑦、消令 49①一)。 なお、帳簿には、これまでの記載事項に加え、「軽減対象資産の譲渡等に係るものである旨」を記載することが要件となります(改正法附則 34②)。 |

■ 消費税関連書籍はこちら

■ 税務研究会が主催する消費税関連セミナーはこちら