たとえ3万円未満でも令和5年10月からの仕入税額控除にはインボイスが必要・・・例外は出張手当やバス・鉄道料金、免税事業者からの期限付き仕入れ控除特例などに限定

2019/09/20 9:00

- 仕入税額控除

- 区分記載請求書

- 新旧対照表

- 軽減税率

10月1日からの消費税法改正を控えて世間では軽減税率の扱いが話題になっています。しかし、今回の改正では、いわゆるインボイス制度の導入が軌道に乗ることも大きな意味を持っています。

このコーナーでたびたび話題にしている、会社の会議で使うお茶やコーヒーの購入費なども、インボイス制度導入後は、たとえ3万円未満であってもレシートを兼ねたインボイス(請求書や領収書)が無ければ消費税の仕入税額控除ができなくなってしまうからです。

| どこまでも厄介な軽減税率・・・3万円未満の仕入れであれば領収書はいらないものの https://www.zeiken.co.jp/news/24810613.php |

| 軽減税率対応レジの導入が間に合わないと仕入税額控除はどうなる? https://www.zeiken.co.jp/news/24010576.php |

これに対して「少額な費用・仕入れは領収書がいらないのでは?」と思っているA君がBさんに疑問をぶつけています。

鉄道運賃などを除いて3万円未満領収書不要は令和5年9月で終了

A 「この間の税込み3万円未満の仕入れなら領収書が無くても消費税の仕入税額控除ができるって話なんですけど、Bさんは、これはインボイスが入るまでに限ったような話をしてませんでしたっけ?」

B 「ああそうだよ。令和5年10月から正式にインボイス制度が始まったらそれこそインボイス・適格請求書を保存していなければ仕入税額控除ができなくなるからね。ただし、3万円未満の鉄道運賃や自販機なんかは今までどおり帳簿に要件を記載するだけで構わないけどね」

A 「当たり前のように話をしてますけど、それって経理や僕たち普通の会社員にとっても大変な手間になるじゃあありませんか。Bさんは何を根拠にそんなことを言っているんですか?」

B 「根拠と大上段に振りかぶられると困るけど、正確に言うならやっぱり消費税法やその政省令だろうね」

A 「そう来るだろうと思って、実は僕も法律を調べてみたんですよ」

B 「君は経済学部出身だから法律には詳しくなかったんじゃないのかい」

A 「ビジネスマンに法律は必要ですからね。そこでですよ、かいつまんで話しますけど、税込み3万円未満の仕入れであれば領収書等の保存が無くても仕入税額控除ができることは消費税法の施行令49条にしっかり書いてありますよね」

B 「それはこの前の話で出た国税庁のQAにも書いてあるよね」

A 「僕はしっかり条文も見たんです。しかしですよ、ここには、インボイス導入後はこの規定を適用しないとは一言も書いてないじゃあありませんか!」

インボイス関係の法律・政令・省令などは令和5年10月から適用

B 「それはそうだよ」

A 「え?やけに簡単に非を認めますね」

B 「勘違いしてもらっては困るな。僕は間違ってるわけじゃあないんだから、非というのは撤回してもらいたいな。いいかい、君は確かに今現在通用している法令を見たんだから、それ自体は正しいよ。ただし...」

A 「出ましたね、いつもの展開が」

新旧対照表を見れば現行法令に書いていないことまで分かる

B 「あのね、今回の消費税法改正の条文構成は非常に複雑になっていて、ごくごく大雑把に言うと、①軽減税率と区分記載請求書制度のスタート・つまりこの10月の改正と、②令和5年10月からのインボイス制度のスタートからの2本立てと考えると理解しやすいだろうね」

A 「はあ」

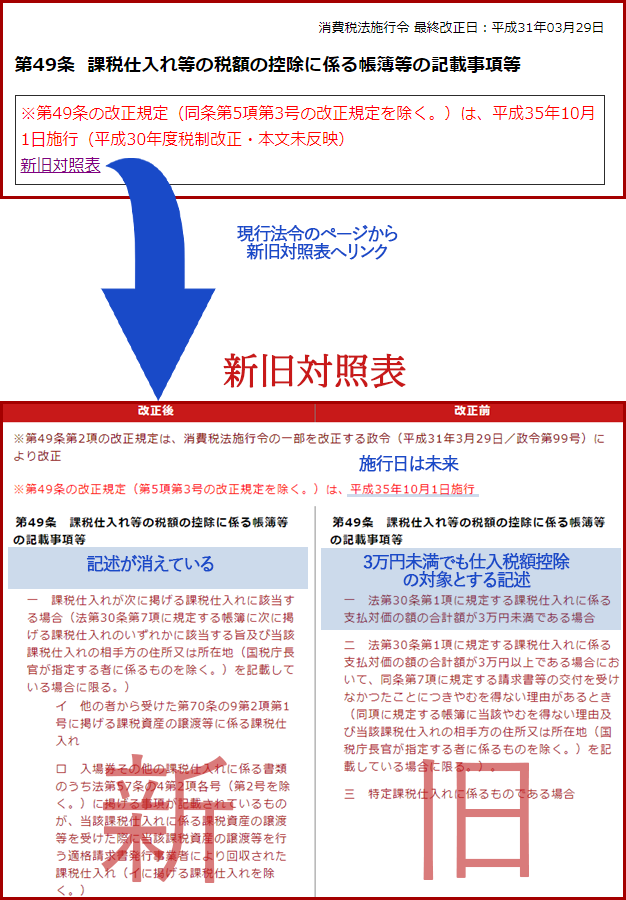

B 「ところで君は法令の『新旧対照表』って知ってるかい?」

A 「しんきゅうたいしょうひょう ですか?」

B 「ああ、新旧対照表ってのは、条文のどこが"どう変わったか"、また今後 "どう変わるか" をひと目で見ることができる表で、実務家がとても重宝するスグレモノなんだよ」

A 「そうなんですか」

B 「税法は毎年改正されるものだし、このように施行日が先のものが交付されることも往々にしてあるんだ。だから現行法令と新旧対照表をセットで見ておかないときちんと解釈できたことにはならないんだよ」

A 「意外と奥が深いんですねぇ」

B 「ちなみに税務通信データベースを契約すると、税法関連の法令集に加え、収録法令の改正状況を網羅した新旧対照表が無料で使えるから要チェックだ」

A 「Bさんが税務研究会のまわし者だったとは知りませんでしたよ」

B 「話を消費税に戻すよ。つまるところ、インボイス制度がスタートしてからの法律的な仕組みはすでに条文としては出来上がってはいるんだけど、実際の適用は令和5年10月からとされている。だから、インボイス制度導入後の税務処理はどうのこうのって話も今からできるんだよ。それまでは区分記載請求書等保存方式で、3万円未満の仕入れは領収書が無くても仕入税額控除はできるけど、この前の話のようにお茶やコーヒーなどの軽減税率対象品目はその旨を帳簿に記載しておかなければならないという改正が行われるって寸法さ」

|

区分記載請求書等保存方式とは |

A 「そうですか。すると、インボイス制度が入ってからの3万円未満の会議用お茶代がどうなるかがその新旧対照表を見れば分かるってことなんですか?」

B 「君も少しは分かってきたじゃないか。実際の新旧対照表を見てもらうとわかるんだけど、令和5年10月から適用される政令49条では、A君が言う3万円未満でも仕入税額控除の対象としているいまの政令49条のうち、まさにそのことを書いている部分の記述というか文言が無くなっているんだよ」

税務通信データベースの法令集より抜粋

|

Bさんの言う通り、改正前は3万円未満でも仕入税額控除の対象としている箇所(青の網掛け部分)が、改正後では削除されています。そしてこの改正は平成35年(令和5年)10月1日に施行される旨、注意書きが付記されています。 |

A 「無くなったということは、もうだめですよってことですね」

B 「まあ、今後このあたりの法律や政令などを変えたりしない限りはね」

A 「そうですか。となると、経理は店で買うお茶やコーヒーはインボイスの出る店にしてくれって言うんだろうなあ」

B 「免税事業者からの仕入れについては、令和11年9月まで仕入税額の一定割合を控除できる経過措置もあるけど、手間ばかりかかるから経理が嫌がるのも無理はないよね」

A 「あの小さな喫茶店のコーヒーじゃないと会議でアイデアが出ないんですけどねぇ・・・」

B 「アイデア出したことあったっけ?」

A 「・・・」

|

【参考法令 抜粋】現行法(~令和5年9月30日)

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。 消費税法施行令第49条(課税仕入れ等の税額の控除に係る帳簿等の記載事項等) 法第三十条第七項に規定する政令で定める場合は、次に掲げる場合とする。 1 課税仕入れが次に掲げる課税仕入れに該当する場合(法第三十条第七項に規定する帳簿に次に掲げる課税仕入れのいずれかに該当する旨及び当該課税仕入れの相手方の住所又は所在地(国税庁長官が指定する者に係るものを除く。)を記載している場合に限る。) イ 他の者から受けた第七十条の九第二項第一号に掲げる課税資産の譲渡等に係る課税仕入れ ロ 入場券その他の課税仕入れに係る書類のうち法第五十七条の四第二項各号(第二号を除く。)に掲げる事項が記載されているものが、当該課税仕入れに係る課税資産の譲渡等を受けた際に当該課税資産の譲渡等を行う適格請求書発行事業者により回収された課税仕入れ(イに掲げる課税仕入れを除く。) ハ 課税仕入れに係る資産が次に掲げる資産のいずれかに該当する場合における当該課税仕入れ(当該資産が棚卸資産(消耗品を除く。)に該当する場合に限る。) (1) 古物営業法(昭和二十四年法律第百八号)第二条第二項(定義)に規定する古物営業を営む同条第三項に規定する古物商である事業者が、他の者(適格請求書発行事業者を除く。ハにおいて同じ。)から買い受けた同条第一項に規定する古物(これに準ずるものとして財務省令で定めるものを含む。) (2) 質屋営業法(昭和二十五年法律第百五十八号)第一条第一項(定義)に規定する質屋営業を営む同条第二項に規定する質屋である事業者が、同法第十九条第一項(流質物の取得及び処分)の規定により他の者から所有権を取得した質物 (3) 宅地建物取引業法(昭和二十七年法律第百七十六号)第二条第二号(用語の定義)に規定する宅地建物取引業を営む同条第三号に規定する宅地建物取引業者である事業者が、他の者から買い受けた同条第二号に規定する建物 (4) 再生資源卸売業その他不特定かつ多数の者から再生資源等(資源の有効な利用の促進に関する法律(平成三年法律第四十八号)第二条第四項(定義)に規定する再生資源及び同条第五項に規定する再生部品をいう。)に係る課税仕入れを行う事業を営む事業者が、他の者から買い受けた当該再生資源等 2 イからハまでに掲げるもののほか、請求書等(法第三十条第七項に規定する請求書等をいう。)の交付又は提供を受けることが困難な課税仕入れとして財務省令で定めるもの |

|

【参考法令 抜粋】インボイス制度導入後(令和5年10月1日~)

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(請求書等の交付を受けることが困難である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。 消費税法施行令第49条(課税仕入れ等の税額の控除に係る帳簿等の記載事項等) 法第三十条第七項に規定する政令で定める場合は、次に掲げる場合とする。 1 法第三十条第一項に規定する課税仕入れに係る支払対価の額の合計額が三万円未満である場合 |

■ 消費税関連書籍はこちら

■ 税務研究会が主催する消費税関連セミナーはこちら

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。