【初心者向け解説】今月のピックアップvol.1「交際費を支出した会計処理」

2019/10/02 9:00

- 交際費

- 会計処理

- 初心者向け

週刊税務通信(紙版)と税務通信データベース(Web版)の両方をご契約いただいている方を対象に、読者の皆様からご要望が多く寄せられていた初心者向け解説を、税務通信データベース限定で週替わりで連載しております。

ホームページでは、今月からその解説の内容を月替わりで一部公開します。ご興味のある方は、ぜひご覧ください。

※税務通信データベース初心者向け解説の詳細については、こちらでご紹介しております。

対象のご契約

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

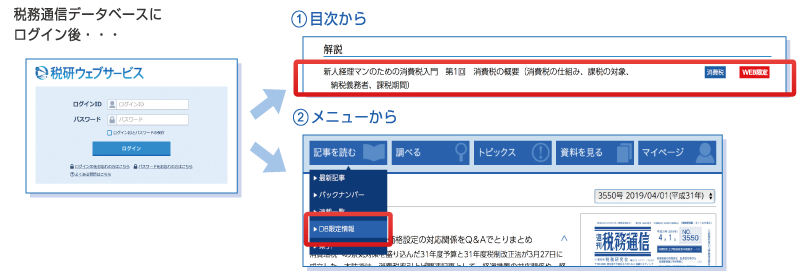

閲覧方法は2通り

対象のご契約のログインIDで税研ウェブサービスにログイン後、下記の2つの方法で閲覧することができます。

今月の初心者向け解説

今月は、3567号「新人経理マンが学ぶ 会社経理のイロハ 第5回 交際費の支出②」の内容をご紹介いたします。

石井幸子

新人経理マンが学ぶ 会社経理のイロハ 第5回 交際費の支出②

1.はじめに

会社が支出した交際費は、損益計算書では費用に計上され、その事業年度の利益を減らす効果があります。これに対して、法人税の計算の基礎となる所得金額(儲け)の計算においては、支出した交際費のうち損金(費用)として認められるものと認められないものがあります。この認められない部分の金額については、法人税の申告書を作成する際に調整計算が必要です。今回は、この調整計算を踏まえた交際費を支出した場合の会計処理について解説します。交際費等の範囲については、第4回を参照してください。

2.交際費等の損金不算入額の計算方法

法人税の各事業年度の所得の金額の計算においては、支出した交際費等のうち損金算入限度額を超える部分の金額が損金不算入となります。これを「交際費等の損金不算入額」といいます。

この調整自体は、法人税の確定申告書を作成する際に行うものですが、交際費等を支出した時点でこの調整計算に備えた会計処理をしておくと、決算での作業がスムーズになります。上記の計算式のうち「交際費等の支出額」の範囲は、第4回で解説しましたので、ここでは「損金算入限度額」について解説をします。

3.損金算入限度額とは

損金算入限度額とは、次のいずれか多い金額をいいます。

| (1)接待飲食費×50%相当額 (2)定額控除限度額(年800万円) |

定額控除限度額は、資本金の額が1億円以下であるなどの一定の要件を満たす法人のみが適用できます。なお、設立1期目や決算期変更などの理由により事業年度が1年(12か月)でない場合には、800万円をその事業年度の月数で按分する計算を行います。

4.接待飲食費に関する取扱い

(1)接待飲食費とは

接待飲食費とは、交際費のうち飲食その他これに類する行為のために要する費用をいいます。これに類する行為のために要する費用とは、例えば次のような費用をいいます(国税庁HP「接待飲食費に関するFAQ(平成26年7月更新)」(Q2))。

| <接待飲食費に含まれるもの> ● 飲食等のために支払うテーブルチャージ料やサービス料等 ● 飲食等のために支払う会場費 ● 得意先などの業務の遂行や行事の開催に際して、お弁当などを差し入れる場合のお弁当代(その得意先で差入れ後相応の時間内に飲食されるもの) ● 飲食店などでの飲食後、その飲食店などで提供されている飲食物の持ち帰りに要するお土産代 |

ただし、交際費に該当する飲食費用であっても、その飲食費用が、その法人の役員や従業員又はこれらの親族に対する接待等のために支出するものである場合には接待飲食費に該当しません。これを「社内飲食費」といい、5,000円基準や50%損金算入の対象にはなりません。以上をまとめると次のようになります。

(2)接待飲食費の5,000円基準

接待飲食費の5,000円基準とは、接待飲食費のうち1人あたりの金額が5,000円以下であるものを、損金に算入することができる制度です。この制度は、資本金の額などに関係なく、すべての法人が適用することができます。1人あたりの接待飲食費の金額は、接待飲食費の金額(総額)をその飲食に参加した人数で割って計算します。

| 接待飲食費の金額(総額)÷ 飲食等に参加した人数=1人あたりの接待飲食費の金額 |

(3)接待飲食費の50%損金算入

接待飲食費の50%損金算入制度とは、支出した接待飲食費の金額(上記(2)の適用を受けた金額を除く)のうち50%相当額を損金に算入することができる制度です。この制度も5,000円基準と同様に、資本金の額などに関係なく、すべての法人が適用することができます。

(4)帳簿等の記載事項

接待飲食費に関する2つの制度(5,000円基準・50%損金算入)の適用を受けるためには、次の事項を記載した帳簿書類を会社に保存しなければなりません(申告書への添付は不要)。

| 記載事項 | 5,000円基準 | 50%損金算入 |

| ① 飲食等の年月日 | ○(必要) | ○(必要) |

| ② 飲食等の参加者の氏名等 | ○(必要) | ○(必要) |

| ③ 飲食等に参加した人数 | ○(必要) | ×(不要) |

| ④ 飲食等に使った金額 | ○(必要) | ○(必要) |

| ⑤ 飲食等を行った飲食店等の名称 | ○(必要) | ○(必要) |

| ⑥ その他参考となる事項 | ○(必要) | ○(必要) |

保存する書類の様式は、法律で特に定められていないため、上記の①~⑥の事項が書かれていればどのような様式でも問題ありません。例えば、飲食店の領収書の裏側に、上記の事項を書いておく方法も可能です。ただし、記載事項の不備などを防止することを考えると、社内で統一した書式を作成することが望ましいでしょう。

(5)接待飲食費に関する2つの制度の関係と留意点

接待飲食費の5,000円基準と50%損金算入の関係をまとめると次のようになります。

接待飲食費のうち1人あたり5,000円以下のものは支出額の全額が損金に算入できるのに対して、1人あたり5,000円を超えるものは支出額の半分しか損金に算入することができません。したがって、同じ接待飲食費でも支出額や参加人数などの記載事項を確認した上で、5,000円以下であるか5,000円を超えるものかを区分しておくことが会社にとって有利な会計処理といえます。

なお、1人あたりの接待飲食費を5,000円以下にするために行う次のような行為は、単なる記載の不備ではなく、事実を捻じ曲げる仮装隠ぺい行為として、重い課税処分の対象になります(国税庁HP「交際費等(飲食費)に関するQ&A(平成18年5月)」Q14)。

| ① 領収書を複数枚に分けて発行してもらう ② 参加した者の氏名等を偽る ③ 参加した人数を水増しする |

このようなことが起きないように、交際費制度に関する社内での知識の共有が重要です。

5.交際費を支出したときの会計処理

以上を踏まえ、決算時の処理をスムーズに行うために、接待交際費の勘定科目をその内容に応じて複数設定する、若しくは、次のように接待交際費の勘定科目に補助科目(補助コード)を設定することが考えられます。

| 勘定科目 | 補助科目(補助コード) | |

| 接 待 交 際 費 | ①接待飲食費(1人あたり5,000円以下) | 全額損金になるもの |

| ②接待飲食費(1人あたり5,000円超) | 50%損金になるもの※ | |

| ③その他(飲食費用以外・社内飲食費) | 損金にならないもの※ | |

※ 中小法人等は、②と③の合計額のうち年800万円(定額控除限度額)まで損金になる(50%損金と選択)

なお、1人あたり5,000円以下の接待飲食費は「会議費」などの接待交際費以外の勘定科目で会計処理を行い、法人税の所得金額の計算においても全額損金に算入する方法でも差し支えありません。ただし、あくまでも1人あたり5,000円以下の接待飲食費が、法人税の所得金額の計算において全額損金に算入されるのは、上記4.(4)に掲げる必要事項が記載された帳簿書類の保存がある場合に限られます。したがって、「会議費」で処理をする場合においても、帳簿書類への必要事項の記載に漏れがないよう確認をする必要があります。

取引先を食事に招待し、飲食費用20,000円を支出しました。

|

取引先を食事に招待し、飲食費用30,000円を支出しました。

|

取引先に贈る贈答品3,000円を購入しました。

|

6.ポイント

● 接待飲食費に関する規定(5,000円基準・50%損金算入)を適用するには、必要事項が記載された帳簿書類の保存が必要。

● 5,000円基準の判定の際の人数に記載誤りがないよう社内で管理体制を整える。

● 法人税の調整計算に備えて、接待交際費の勘定科目に補助科目を設けるなどして、内訳ごとに集計しておく。

初心者向け解説シリーズ一覧

他にもこのようなテーマの解説があります。まだ業務経験の浅い経理担当者や税理士の皆様にとって、短期的・中長期的に税務と経理の実務に必要な知識を習得できる内容です。

| 法人税 | さあ始めよう! 初歩からの法人税 | OAG税理士法人 |

| 交際費 | 1年でマスターする交際費・寄附金の実務入門 | 林 広隆 税理士 |

| 消費税 | 新人経理マンのための消費税入門 | 中村 茂幸 税理士 |

| 源泉所得税 | 学ぼう!経理マンのための源泉所得税入門 | 堀腰 三知男 税理士 |

| 会社経理 | 新人経理マンが学ぶ 会社経理のイロハ | 石井 幸子 税理士 |

お申込みはこちらから

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

{kind=link}

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。