【初心者向け解説】今月のピックアップvol.3「交際費等と福利厚生費との区分」

2019/12/03 9:10

- 交際費

- 初心者向け

- 福利厚生費

週刊税務通信(紙版)と税務通信データベース(Web版)の両方をご契約いただいている方を対象に、読者の皆様からご要望が多く寄せられていた初心者向け解説を、税務通信データベース限定で週替わりで連載しております。

ホームページでは、今月からその解説の内容を月替わりで一部公開します。ご興味のある方は、ぜひご覧ください。

※税務通信データベース初心者向け解説の詳細については、こちらでご紹介しております。

対象のご契約

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

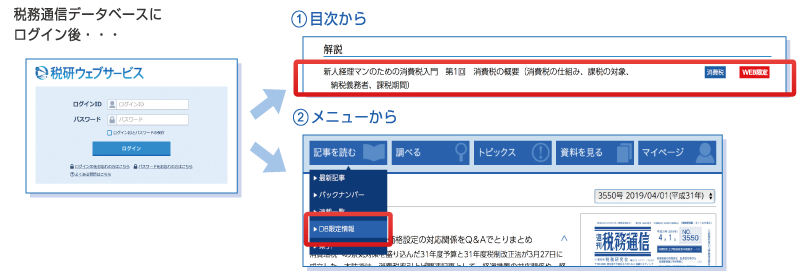

閲覧方法は2通り

対象のご契約のログインIDで税研ウェブサービスにログイン後、下記の2つの方法で閲覧することができます。

今月の初心者向け解説

今月は、3566号「1年でマスターする交際費・寄附金の実務入門 第4回 福利厚生費との区分 」の内容をご紹介いたします。

【緑色表記の箇所については、対象のご契約のログインIDで 税研ウェブサービス からログイン後、法令の原文をご確認いただけます】

税理士 林 広隆

1年でマスターする交際費・寄附金の実務入門 第4回 福利厚生費との区分

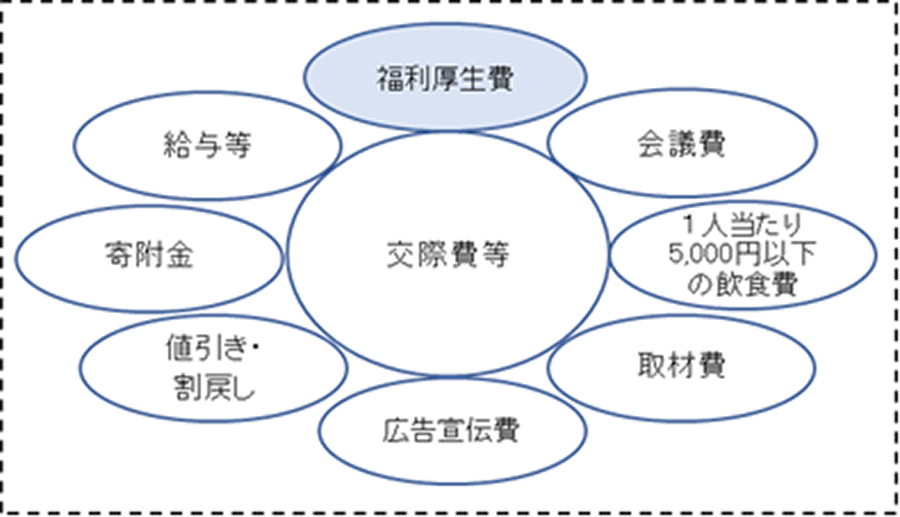

今回は、交際費等の周辺費用のうちの「福利厚生費」について見ていきましょう。

交際費等の対象となる「得意先、仕入先その他事業に関係のある者等」には、直接その法人の営む事業に取引関係のある者だけでなく、間接にその法人の利害に関係ある者およびその法人の役員、従業員、株主等も含むこととされています( 措通61の4(1)-22 )から、従業員や役員を対象とした慰安費用も、交際費課税の対象となります。そのうえで、福利厚生費の性質を有する費用などを除外することとしています。

1.税務上の「福利厚生費」の意義

法令では、次に掲げる費用は交際費等から除かれています( 措法61の4 ④一)。

| 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用 |

通達では、主として福利厚生費の性質を有するものは交際費等に含まれないものとしています( 措通61の4(1)-1 )。

また、例示として、社内の行事に際して支出される金額等で次のようなものは交際費等に含まれないものとしています( 措通61の4(1)-10 )。

| (1) | 創立記念日、国民祝日、新社屋落成式等に際し従業員および役員(「従業員等」といいます。)におおむね一律に社内において供与される通常の飲食に要する費用 |

| (2) | 従業員等(従業員等であった者を含みます。)またはその親族等の慶弔、禍福に際し一定の基準に従って支給される金品に要する費用 |

福利厚生費として取り扱うためには、従業員全体を対象とすること(全員参加でなければならないという意味ではなく、参加の機会が与えられていることをいいます。)が前提となります。特定の従業員等のみを対象とするものは該当しません。

(1) 創立記念日等に従業員等におおむね一律に供与される通常の飲食に要する費用

創立記念日、国民祝日、新社屋落成式等に際し、従業員等におおむね一律に供与される飲食で通常の範囲内のものは、交際費等に含まれません。「社内において」とありますが、必ずしも社内でなければならないわけではなく、社外で行う場合であっても、その飲食が社内で行うのと同程度のものであれば認められます。

この取扱いでは、全従業員が1か所に集まる必要はなく、一定の基準に従って部署ごとに開催することも認められます。たとえば、会社としての忘年会を部署ごとに行う場合などが考えられます。

ただし、社内の行事を前提としていますから、社外のお客様を招待して行う〇周年パーティーのような宴会費については、交際費等に該当します( 措通61の4(1)-15 (1))。

(2) 従業員等の慶弔禍福に際して一定の基準に従って支給される金品に要する費用

従業員等またはその親族等だけでなく、元従業員等とその親族等も対象として、慶弔禍福に際して一定の基準に従って支給される金品は、交際費等に含まれません。結婚祝、出産祝、香典、病気見舞いなどがこれに該当します(国税庁ホームページタックスアンサーNo.5261「交際費等と福利厚生費との区分」)。

●実務上の留意点

また、たとえば設立間もない中小企業で慶弔規程がない、という場合であっても、社会通念上相当な範囲であれば認められましょう。ただし、従業員のためにも会社としての基準はあらかじめ明示されていた方がよいでしょうし、税務上も、この取扱いに限らず一般に、あらかじめ基準が明示されているほうが是認されやすくなります。 慶弔規程がない場合には、できるだけ早く制定することをお勧めします。 |

(3) この取扱いの対象者の範囲

専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用については、当社の従業員等だけではなく、当社の業務の特定部分を継続的に請け負っている企業の従業員等で専属的にその業務に従事している者等も含まれます。また、慶弔禍福に際して一定の基準に従って支給される金品に要する費用についても、当社の従業員等と同等の事情にある専属下請先の従業員等またはその親族等も含まれます( 措通61の4(1)-18 (3)(4))。これらは、当社の工場や工事現場等での仕事に従事している下請工場の従業員等を、当社の従業員等と区別せずに一体として福利厚生を図ることを認めているものです。

また、当社または当社の特約店のセールスマン(当社にとって報酬の源泉徴収の対象となる者に限ります。)も同様に取り扱われます( 措通61の4(1)-13 (2)(3))。

2.福利厚生費か交際費等かの争点

福利厚生費に該当するか交際費等に該当するかについては、特に課税当局と争いになりやすい論点です。代表的な裁判例をいくつかご紹介しましょう。

(参考1)一部の従業員のみを対象とした酒食の提供費用

| 一部の従業員を対象として、慰労のために社外の居酒屋、中華料理店等に支払った酒食の提供費用(10か月間で53回)につき、福利厚生費や会議費として損金算入して申告したところ、交際費等に該当するとして更正処分を受けたため、その取消しを求めて提訴しました。 これに対し裁判所は、交際費等から除かれる旅行等の費用とは、「法人が当該法人に所属する従業員の労働力の確保とその向上を図るために支出するもので当該法人がそれを支出するのが相当であるというだけでなく、従業員全員が参加の対象として予定されたものであることを要すると解するのが相当である。」とし、「就労部署毎に慰労を行うことが認められるとしても、その慰安の内容が社会通念上一般的に行われるものであり、かつ、その内容、費用の支出について、一定の基準に従つたものであることが必要であると解すべきところ、本件支出は別表(3)(筆者注:本事例の支払先と金額の内訳。本稿では省略します)のとおり、その支払の相手先も支払額も多様であり同一基準によつて支出されているということはできない」などとして、福利厚生費と認めず、会社側の請求を棄却しました。 また、会社側は、これらの支払いのうち一部は業務打合せを兼ねていた会議費である、とも主張しています。これに対して裁判所は、「科目が会議費となつているが、開催場所は、焼鳥屋、焼肉店、ステーキハウス、割烹店等であつて、通常会議が行われるには相応しくない場所であり、その議題、内容等が帳簿上明らかになつておらず(筆者注:控訴審で「内容等を明らかにする証拠もなく」に変更)」、「会議としての実体を備えていないものと推認できる。」として、これも認められませんでした(H4.11.25神戸地裁:Z193-7024、H5.8.5大阪高裁:TAINS Z198-7177、H6.2.8最高裁(上告棄却):TAINS Z200-7281)。 |

この事例で交際費等とされた支出には、1回(1人当たりではなく)の支払いが2,250円のものまで含まれており、納税者に厳しいように感じられますが、控訴審では「1回当たりの金額がそれほど多額ではなく、1人当たりの費用としては必ずしも多額といえないことを考慮に入れても、法人において負担するのを相当とするような従業員全体の福利厚生のための支出とみることは到底できない。」と指摘しており、一部の者だけでの繰返しの酒食を福利厚生費とするのはなかなか厳しいといえるでしょう。

次に、福利厚生費としては認められなくとも会議費と認められれば損金算入されますが、前回ご紹介したとおり、会議費は「会議に際して」のものですから、「会議の終了後に」行った打上げに係る費用については、この事例のように裁判などの場で争ってしまうと認められづらいですね。

なお、社内の者だけでの飲食については、1人当たり5,000円以下の飲食費の規定は適用されません。

(参考2)従業員等を著名ホテルに集めて開催した慰安のための行事に係る費用

| 九州各地に工場や事業所が点在する債務超過状態だった会社が新たに就任した代表者のもと経営再建し、従業員に対する感謝の気持ちから、従業員のやる気を引き出しモチベーションを高めるために、年1回の頻度で、1,000人規模の従業員等および専属下請先の従業員等を本社近くの著名なホテルに日帰りで集め、プロの演奏家による演奏付きでコース料理等の食事の後、プロの歌手、クラシック音楽の演奏家や歌手によるコンサートを提供し、年によって21百万円~27百万円(1人当たり約2.2万円~2.9万円)の支払いのうち、演奏家、アナウンサーなどへの謝礼1百万円~4百万円は交際費等とし、それ以外の17百万円~26百万円を福利厚生費として損金算入して申告したところ、交際費等に該当するとして更正処分を受けたため、その取消しを求めて提訴しました。 これに対し裁判所は、「本件行事は、従業員にとってある程度の非日常性を有する場所への移動の要素を含むとともに、また、全従業員が一堂に会し、特別のコース料理を共に味わい、ライブコンサートを楽しむという非日常的な内容を含むものであって、従業員全員を対象とする「日帰り慰安旅行」であった」としたうえで、「従業員の一体感や会社に対する忠誠心を醸成して、更なる労働意欲の向上を図るためには、従業員全員において非日常的な体験を共有してもらうことが有効、必要であると考えられる。この点、一般に従業員の慰安目的の福利厚生事業においては、慰安目的を達成するために、従業員に対し感動や感銘をもたらすような非日常的な要素が含まれているのが通常であって、非日常的な体験としては、例えば、従業員が普段訪れることのない県外や国外への旅行、普段味わう機会のない食事や生の音楽鑑賞等が考えられる。」「旅行先それ自体に非日常性が乏しい場合(例えば、旅行先が勤務先事業所の所在する県内である場合等)には、慰安旅行の形態を採るとしても、従業員の慰安目的を達成するために、旅行先において従業員に提供される料理や食事の場所及び娯楽等の質ないし等級を上げるという形態を選択することも、社会通念上一般的に行われていることであるものと認められる。」と判示しました。 そして、市場シェアの大きいこの会社が稼働を停止すると消費者への影響が大きいこと、従業員の女性比率が高く家を空けられないことなどから宿泊旅行は困難で日帰り旅行にせざるを得ない状況にあったこと、会社の近場の日帰り観光旅行では慰安目的を十分に達成できないことなどを勘案し、従業員等が一堂に会して特別の食事や質の高い娯楽を等級の高い場所で提供するという今回の行事は必要性、相当性があったとして、「原告のような事業規模を有する優良企業が年1回の頻度で行う福利厚生事業として社会通念上一般的に行われている範囲を超えるものであると認めるのは困難」であって、「「交際費等」に該当するとは認めがたいというべきである。」として会社側の請求を認めました(H29.4.25福岡地裁:Z888-2083)。なお、本件は地裁で確定しています。 |

第1回の沿革でご紹介したとおり、交際費課税は、平成15年度に中小企業対策や景気対策の一環として緩和されるまでは厳格化の方向で改正が重ねられ、運用においても厳しく判断される事例が多数でした。

たとえば、昭和57年に判断が下された類似の事例として、10年に1度の創立記念行事の一部として、社外の一流の宴会場でプロの楽団や芸能人等を招いて行われた祝賀会費用約590万円(1人当たり8千~1万円程度。家族を従業員に含めて1人として判定すると1人当たり1.2万円程度)につき、「わずか3時間前後の短時間に行われた行事の費用としては相当に高額であり」、祝賀会の内容、参加者(従業員等だけでなく下請社員も含まれていました。)などを総合し、「本件祝賀会は、法人が費用を負担して行う福利厚生事業として社会通念上一般的に行われていると認められる行事の程度を超えているものといわざるを得ない。」として棄却された事例があります(S57.8.31東京地裁:Z127-5051)。

昭和57年の判決で時間が問題とされているのは、会社として行う忘・新年会や、宿泊を伴う社員旅行は、いずれも社会通念上認められる範囲内であれば福利厚生費等と認められるところ、より短時間である前者の方が金額も安くすむはず、という考え方で、(参考2)の事例でも課税庁側は開会から閉会まで4時間50分程度と短いものであったことを主張していますが、裁判所は、九州各地からの往復時間なども考慮し、日帰り慰安旅行として通常要する程度であると判断しています。

昭和57年の事例は大都市の会社で会場が近い事例でしたから、慰安旅行とはいえないかもしれません。時代も違いますから、単純な比較はできませんが、(参考2)の事例は福利厚生目的の達成のために非日常性の提供を認めるなど、昔に比べ柔軟な判断が行われた事例ではないかと思います。

●実務上の留意点

社内慰安行事を計画する場合、旅行会社などに複数の企画案を提示してもらって、その中から選択するという方法は、税務上も有効と考えます。 |

次回は、交際費等と給与等について見ていきましょう。

| 文中の略号の意味は次のとおりです。 措法...租税特別措置法 措令...租税特別措置法施行令 措規...租税特別措置法施行規則 措通...租税特別措置法関係通達 TAINS...税理士情報ネットワークシステム |

初心者向け解説シリーズ一覧

他にもこのようなテーマの解説があります。まだ業務経験の浅い経理担当者や税理士の皆様にとって、短期的・中長期的に税務と経理の実務に必要な知識を習得できる内容です。

| 法人税 | さあ始めよう! 初歩からの法人税 | OAG税理士法人 |

| 交際費 | 1年でマスターする交際費・寄附金の実務入門 | 林 広隆 税理士 |

| 消費税 | 新人経理マンのための消費税入門 | 中村 茂幸 税理士 |

| 源泉所得税 | 学ぼう!経理マンのための源泉所得税入門 | 堀腰 三知男 税理士 |

| 会社経理 | 新人経理マンが学ぶ 会社経理のイロハ | 石井 幸子 税理士 |

お申込みはこちらから

・週刊税務通信(データベース付き)

・会員制度 税務研究会

・企業懇話会

{kind=link}

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。